משכנתא חברתית (P2P) היא המצאה כתוצאה של קידום הטכנולוגיה ונוצרה בארץ ב-3 שנים האחרונות.

משכנתא חברתית (P2P) היא המצאה כתוצאה של קידום הטכנולוגיה ונוצרה בארץ ב-3 שנים האחרונות.

אבל מה זה? ולמה היא חברתית? והאם שווה לקחת אותה?

כל זה ועוד בפוסט החברתי הבא 🙃.

תוכן עניינים (קיצורים בדף)- מה זה משכנתא חברתית? (הגרדה + הסבר בקצרה)

- מי נותן משכנתא חברתית? רשימת חברות (כולל נתונים)

- משכנתא חברתית צד המשקיע

- ריבית משכנתא חברתית

- כמה משכנתא אפשר לקחת (מה אחוז המימון)?

- עמלות ועלויות נוספות

- האם כדאי לקחת משכנתא חברתית?

- למי משכנתא חברתית מתאימה?

- תהליך לקיחת משכנתא חברתית – איך זה עובד?

- משכנתא חברתית מול הלוואה חברתית/רגילה – מה עדיף?

- מה עם הגבלות בנק ישראל על חברות משכנתא חברתית?

- יתרונות

- חסרונות

- לסיכום

מה זה משכנתא חברתית? (הגרדה + הסבר בקצרה)

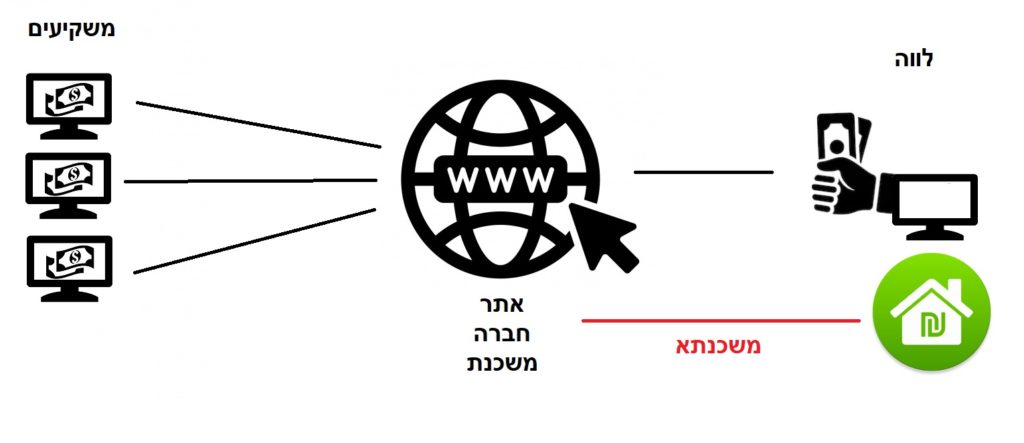

- משכנתא חברתית היא הלוואה שנלקחת ע"י משכון נכס מחברה משכנת שאושרה ע"י משרד האוצר והיא מהווה חברת תיווך בין לווים למלווים.

- את המימון של המשכנתא משיגים ע"י הרשמה לאתר מיועד (אתר אינטרנט) של החברה המשכנת בתור לווים והלווים מבקשים את המימון מאנשים אשר גם הם נרשמו לאתר אבל בתור משקיעים והם רוצים להרוויח כסף מהריבית של משכון הדירה.

- האתר האינטרנט מנוהל ע"י חברה משכנת שעליה רושמים משכון על הנכס שלכם.

- אם במידה ולא תשלמו אז החברה יכולה למכור את הדירה כדי לקבל את כספי המשקיעים בחזרה.

- בתור איור זה נראה כך:

- את המימון של המשכנתא משיגים ע"י הרשמה לאתר מיועד (אתר אינטרנט) של החברה המשכנת בתור לווים והלווים מבקשים את המימון מאנשים אשר גם הם נרשמו לאתר אבל בתור משקיעים והם רוצים להרוויח כסף מהריבית של משכון הדירה.

- המשכנתא נקראית "חברתית" בגלל שאת המימון מקבלים מאנשים רגילים אחרים אשר רשומים במערכת ולא מבנקים או גופים פיננסים שונים.

- שימו לב: אנשים חושבים שקוראים לה חברתית בגלל שהריבית היא נמוכה אבל ההפך הוא הנכון! כפי שתראו בהמשך.

- הערה: משכנתא חברתית היא כן משכנתא חוץ בנקאית אבל לא להפך. משכנתא חוץ בנקאית יכולה לבוא מעוד גורמים מלבד משכנתאות חברתיות.

- שמות נרדפים:

- משכנתא P2P. שזה בראשי תיבות: Peer-To-Peer (עמית = Peer).

- משכנתא מעמית לעמית.

- משכנתא בין אנשים.

- משכנתא המונים.

- באנגלית:

- Peer-to-peer) P2P Mortgage Lending)

- Social Mortgage Lending

מי נותן משכנתא חברתית? רשימת חברות (כולל נתונים)

הומי משכנתאות חברתיות (בע"מ): (לינק)

|

טריא Tarya הלוואות ומשכנתאות חברתיות: (לינק)

|

סרטא משכנתא חברתית: (לינק)

|

משכנתא חברתית צד המשקיע

- יש יותר ביטחונות במשכנתא חברתית מאשר הלוואה חברתית:

- משכון נכס מהווה בטוחה (ניתן למכור ברגע שלא משלמים).

- גם ביטוח משכנתא: ביטוח חיים למשכנתא וגם ביטוח הנכס למשכנתא.

- כרית ביטחון של הלווה ושל חברת המשכון אשר שמים בצד למקרה שהכסף לא ישולם למשקיעים.

- מהווה אחוז ריבית טוב מאשר הלוואות אחרות: בין 2% עד 9%.

- תשלום של 15% מס על הרווח.

- ניתן לקבל את הכסף בחזרה ברגע שצריכים אותו (עד 45 ימים – זה נקרא מכירה למלווה אחר).

- ניתן להשקיע 10,000 ש"ח ומעלה.

- פרטיות: הלווים בכלל לא מכירים אתכם וגם לא חברת התיווך (חברה משכנת/הנהלת האתר). זאת בנגיוד להשכרת דירה שאתם צריכים להכיר את הדיירים או חברות תיווך.

- אין שום התנהלות/ניהול ודאגות לנכסים כמו בהשכרות דירה.

- נראית השקעה כדאית.

ריבית משכנתא חברתית

- כולם משום מה חושבים שלמשכנתא חברתית יש ריביות טובות יותר, אבל ההפך הוא הנכון.

- משכנתאות חברתיות הוקמו בבמטרה לאפשר למסורבי משכנתאות בבנקים כן לקבל משכנתא.

- וזה מגיע לפי 2 מריביות שאתם מקבלים בבנקים.

- הטווח נע: בין 4% עד 12% (בממוצע 8%).

כמה משכנתא אפשר לקחת (מה אחוז המימון)?

- צויין כבר בטבלה למעלה אבל אחוז המימון נע בין עד 50% (כמו בבנקים) לבין עד 75%.

- תלוי לאיזה מטרה ובאיזה חברה.

- עדיף לקחת משכנתא חברתית של לפחות 120,000 ש"ח (כי אחרת אפשר בהלוואות וגם בגלל בעמלות שמתווספות למשכנמתא עצמה).

עמלות ועלויות נוספות

- לכל חברה יש את העמלות שלה ויש להסתכל בתקנון שלהם.

- עמלות ניהול: לפי הטבלה של רשימת החברות ניתן להבין שזה ממש לא זול לקחת את ההלוואה הזו לפי העמלות שהן דורשות (בנוסף לריביות) והן דורשות בין 4% עד 11% עמלה.

- העמלה הולכת לחברה שמנהלת את כל המהלך של עשיית משכנתא חברתית: גיוס משקיעים ומציאת לקוחות וניהול המשכנתא במהלך חייה.

- עוד לפני שלקחתם סכום מסויים כמשכנתא אז מורידים לכם ממנו כעמלה (כואב) ובעתיד צריך לשלם על זה גם.

- העמלה הולכת לחברה שמנהלת את כל המהלך של עשיית משכנתא חברתית: גיוס משקיעים ומציאת לקוחות וניהול המשכנתא במהלך חייה.

- שמאי (חובה!!) בשביל חישוב אחוז המימון: 300 עד ל2,500.

- עו"ד והוצאות משפטיות: בין 1,000 ש"ח – 6,000 ש"ח.

- אתם חייבים לשלם גם ביטוח משכנתא במהלך חיי המשכנתא (מחירים בפוסט).

- יש חברות שמוסיפות עוד עמלות במהלך ההחזר החודשי של עד 0.6% במהלך ההחזר החודשי.

- זה נקרא גם קרן ביטוח/כרית ביטחון עבור המשקיע .

האם כדאי לקחת משכנתא חברתית?

- כתוצאה מכל העמלות והעלויות הנוספות והריביות ביחד אז זה נראה לא כדאי עבור הצד הלווה (עבור המשקיעים/המלווים זה כדאי).

- עדיף לעשות משכנתא בבנקים או בחברות ביטוח (שנותנוטת ריביות טובות).

- אבל טוב שיש אלטרנטיבה.

למי משכנתא חברתית מתאימה?

- למי שמשום מה רוצה משכנתא מדרגה שנייה שלא דרך החברה המשכנת הקיימת שלו.

- לאנשים שיש להם בעיות בקבלת משכנתא בבנק:

- דירוג אשראי לא טוב, הגבלות בחשבון, פשיטת רגל, BDI שלילי, מוסרבי משכנתא, הוצעה לפועל, פרוייקט בעייתי.

- דירוג אשראי לא טוב, הגבלות בחשבון, פשיטת רגל, BDI שלילי, מוסרבי משכנתא, הוצעה לפועל, פרוייקט בעייתי.

- לאנשים שרוצים אחוז מימון גבוה יותר – מעל 50% במשכנתאות הבאים: במשכנתא לכל מטרה, משכנתא לשיפוץ.

- עבור משכנתא שאינה לצורך לדיור הבנקים מוגבלים לתת מעל 50%.

- עבור משכנתא שאינה לצורך לדיור הבנקים מוגבלים לתת מעל 50%.

- אם הגעתם למצב שאתם צריכים משכנתא חברתית אז עדיף להתייעץ עם יועץ משכנתאות כדי לראות אם זו באמת הפיתרון בשבילכם.

תהליך לקיחת משכנתא חברתית – איך זה עובד?

תהליך קבלת הלוואה (צד לווה)

- שלב 1: בוחרים את האתר שברצונכם לעשות את המשכנתא החברתית.

- שלב 2: ממלאים פרטים באתר ומחכים לאישור: פרטים אישיים, פרטי הנכס, מצב פיננסי, סכום מבוקש.

- שלב 3: שלב ביורקרטיה ולחכות לאישור: שמאי, עו"ד, רישומים במקורות חיצוניים למשכון.

- שלב 4: מחכים למשקיעים שישקיעו בכם ויתנו את תשלום הכסף המלא שרציתם.

- שלב 5: עשיית ביטוח משכנתא.

- שלב 6: מקבלים את הכסף בחשבון בנק בניכוי עמלות.

בתור איור זה נראה כך:

תהליך השקעה (צד משקיע/מלווה)

- שלב 1: בוחרים את האתר שברצונכם לעשות את ההשקעות שלכם.

- שלב 2: ממלאים פרטים ובוחרים מסלול השקעה.

- שלב 3: מעבירים את הכסף לחברה המשכנת/המנהלת.

- שלב 4: הכסף עובד בשבילכם:

- הלווים משלמים ריביות ואתם מקבלים את הכסף כל חודש ישירות לחשבון בניכוי מס (15%) ובניכוי עמלות של החברה המשכנת/מנהלת.

משכנתא חברתית מול הלוואה חברתית/רגילה – מה עדיף?

- לצד של המשקיע/המלווה: משכנתא חברתית הרבה יותר עדיפה מהלוואה חברתית. רמות הסיכון נמוכות יותר בהרבה!!!

- לצד של הלווה:

- הלוואה חברתית מול משכנתא חברתית:

- אז הלוואה חברתית יותר טובה. אבל בגלל שבהלוואות חברתיות אין סכומים גבוהים אז יותר עדיף לקחת מימון ממקום אחד מאשר לפזר ולכן תעדיפו את המשכנתא החברתית.

- אז הלוואה חברתית יותר טובה. אבל בגלל שבהלוואות חברתיות אין סכומים גבוהים אז יותר עדיף לקחת מימון ממקום אחד מאשר לפזר ולכן תעדיפו את המשכנתא החברתית.

- הלוואה חברתית/רגילה מול משכנתא חברתית:

- ככלל אצבע: אם אתם רוצים פחות מ-120,000 ש"ח אז תיקחו הלוואות (חברתיות ו/או רגילות) אחרת תעדיפו משכנתא (אם אתם יכולים בבנק אז עדיף אחרת משכנתא חברתית).

- כמובן שיש לראות את כל המצב הפיננסי שלכם ואז להחליט.

- ככלל אצבע: אם אתם רוצים פחות מ-120,000 ש"ח אז תיקחו הלוואות (חברתיות ו/או רגילות) אחרת תעדיפו משכנתא (אם אתם יכולים בבנק אז עדיף אחרת משכנתא חברתית).

- הלוואה חברתית מול משכנתא חברתית:

מה עם הגבלות בנק ישראל על חברות משכנתא חברתית?

- הגבלות בנק ישראל לא תקפות על משכנתאות חברתיות.

- אפשר עד 75%.

- אפשר משכנתא של הכל בפריים או כל מסלול שעולה לכם בראש. וזאת אם החברה המשכנת תאשר לכם או תציע מסלולים אלו בפני עצמה.

- בספק שחברה כלשהי תיתן מעל 50% מהכנסה נטו שתקבלו אישור לכך אבל עדיין בנק ישראל לא מגביל על החברות הללו.

יתרונות

- נותן אפשרות למשכנתא מדרגה שנייה בחלק מהחברות. שזה מצויין כי זה נותן תחרות בשוק המשכנתאות.

- אצל חלק מהחברות ניתן לקחת עד 75% מימון במשכנתא לכל מטרה מאשר עד 50% שמוגבל אצל הבנקים.

- בחלק מהחברות אין עמלות פירעון מוקדם.

- פתרון טוב למסורבי הלוואה/משכנתא (דירוג אשראי לא טוב, בעיות בפרוייקט וכו').

- יכולת לקחת מימון בסכום גבוה במקום פיזור בכמה הלוואות במקביל.

- מצד של המשקיע: השקעה מאוד טובה ומניבה. נותנת הרבה ביטחונות.

חסרונות

- בנקים הם גופים הרבה יותר יציבים מאשר גופים חיצוניים. אם בנק כלשהו מאשר לכם לקחת אצלו משכנתא אז עדיף אצלו. אבל כמובן לא לפסול.

- ריביות גבוהות יותר מאשר הבנקים למשכנתאות.

- יש עמלות ועלויות נוספות שהם גם גבוהות ברוב המקרים.

- תלוי בהשקעות של אנשים אחרים: לכן לפעמים צריך לחכות עד שמקבלים מימון מלא לסכום שרציתם (בבנק הכסף ניתן לשחרר כסף תוך שניות ושיהיה בחשבון שלכם).

לסיכום

- משכנתא חברתית יוזמה מצויינת שנותנת אפשרויות נוספות וגיוון ללווים לקחת משכנתא.

- אלטרנטיבה מעניינת כאשר יש לכם בעיה בקבלת אישור מהבנק למשכנתא או ברצון לקבל מעל 50% מימון.

- תחום חדש שהולך לצמוח ולגדול עם השנים.

תרשמו בתגובות אם יש לכם שאלות על כמשכנתא חברתית בין אם אתם לווים או כמשקיעים.

אין הערות. יהיו הראשונים לרשום תגובה!