אתם רוצים "חופשה" מהתשלומים של המשכנתא? יש לכם אופציה לעשות זאת והיא נקראת

הקפאת משכנתא. השאלה שנשאלת מה המחיר שנשלם על "החופשה" הזאת?נסביר מה זה ההקפאה/החופשה הזאת ואת כל ההשלכות שלה בפוסט הזה.בגלל המשבר שקורה עכשיו בישראל אז נוסף סעיף מיוחד

לקורונה.

תוכן עניינים (קיצורים בדף)

מהי הקפאת משכנתא?

הקפאת משכנתא היא פעולה שעושים על משכנתא קיימת כאשר רוצים לדחות/לעצור את התשלומים לתקופת זמן מסוימת בגלל שיש בעיה ביכולת לשלם את תשלומי המשכנתא.

הערות נוספות

- נקרא גם: משכנתא בחופשה, משכנתא עם פסק זמן, משכנתא בהקפאה, עצירת משכנתא, דחיית תשלומי משכנתא באמצע.

- לפעמים עושים הבדל בין משכנתא בחופשה למשכנתא בהקפאה למרות שהמטרה דומה רק צורת ההחזר שונה. תראו הסבר על צורת החזר בסעיף: מה קורה אחרי הקפאת משכנתא.

- הקפאת משכנתא באנגלית: Mortgage Holiday / Mortgage Forbearance / Mortgage Payment Suspension.

- את ההקפאה עושים על משכנתא קיימת בלבד.

- את ההקפאה לא מקבלים כאשר מתחילים את המשכנתא כלומר בתקופה הראשונה של חיי המשכנתא.

- הקפאת משכנתא אינה הלוואת גרייס, למרות שזה דומה בפעולת הדחייה. גרייס נותנים רק בתחילת ההלוואה פה המטרה לתת דחייה במהלך חיי המשכנתא. תראו הסבר על צורת החזר בסעיף: מה קורה אחרי הקפאת משכנתא.

- הבנק יעדיף לתת אישור לעשות הקפאת משכנתא מאשר לעכל לכם את הבית אם במידה ותיתקלו במצב כלכלי לא טוב.אבל, אם תנצלו זאת לרעה כך שכל שני וחמישי תבקשו הקפאה אז הבנק יסרב לכם את בקשת ההקפאה ובסופו של דבר יעכל את הנכס. אל תשחקו משחקים עם הבנק!!!

- לבנק ישראל אין שום הגבלה על הבנקים על הקפאות משכנתא. אז כל בנק והחוקים שלו.בנק ישראל כן בא לעזור למובטלים שזקוקים לעזרה דרך סיוע מהמדינה (לינק).

- עבור תושבים עוטפי עזה יש הטבות מהבנק להקפאת המשכנתא בתנאי מלחמה ראו לינק. הטבות אלו ניתנו ע"י הבנקים למשכנתאות עצמם ולא ע"י אילוץ מבנק ישראל.

- כאשר אתם רוצים לעשות פעולה כזאת אז הבנק מיידע את הערבים (אם יש) שחתמו על המשכנתא שלכם.

- כאשר מדברים על גרירת משכנתא אז משתמשים במונח של הקפאת משכנתא אבל בקונטקסט אחר.ניתן לעשות הקפאת משכנתא רגילה של דחיית התשלומים אבל כאשר מדובר על גרירה לפיקדון משתמשים במונח הקפאת משכנתא על הנכס.בפועל ממשיכים לשלם תשלומי משכנתא באופן רגיל אבל מה שמוקפא כאן זה המשכנתא על הנכס עצמו וכאשר יש נקנה נכס חדש וגוררים את המשכנתא אל החדש אז המשכנתא יוצאת מהקיפאון של אי שייכות לנכס.

תנאים להקפאת משכנתא

- בחוזה המשכנתא שאתם חותמים עם הבנק צריך להיות רשום סעיף שבו ניתן להקפיא את המשכנתא.אם לא רשום לכם הסעיף הזה אז הבנק למשכנתאות יכול לתת לכם סירוב אפילו אם תיקלעו למצבים של אי יכולת תשלום.

- פעולת ההקפאה מותנית באישור הבנק בלבד.

- אתם צריכים להודיע לפחות שבועיים מראש שאתם רוצים להקפיא את המשכנתא (תקופה זו משתנה מבנק לבנק).

- יש להודיע לכמה זמן אתם רוצים את ההקפאה. נותנים עד 3 חודשים. חודש 1 ניתן יותר בקלות אבל 2-3 חודשים ניתנים עם יותר תחקור.

- בכל שנה במהלך חיי המשכנתא אפשר לקחת חודש "חופש" אחד. יש בנקים שמגבילים ל-12 פעמים לקיחת חודש חופש במהלך חיי המשכנתא.

- יגבילו אותכם בכמות הפעמים שאתם יכולים לקחת 3 חודשים רצוף במהלך חיי המשכנתא. בד"כ הגבלה של עד 3 פעמים.

- אתם מחויבים להודיע מהי סיבת ההקפאה:

- כתוצאה ממעברי דיור: בזמן מכירה/קנייה של נכס וגם בזמן גרירת משכנתא אם ביקשתם.

- אבל: מישהו במשפחתכם הקרובה נפטר חס וחלילה, ולא תוכלו לעבוד. אם מדובר על מישהו שעליו רשומה המשכנתא אז ביטוח המשכנתא כבר יכסה את המשכנתא ואין צורך בהקפאת משכנתא.

- מצב כספי רעוע: עקב פיטורין/אבטלה, עקב כל בעיה שניתקתם בה.

- רפואי: נכנסתם למצב רפואי קשה ולא תוכלו לעמוד בתשלומים לכמה זמן.

- גירושין: אתם בתהליכי גירושין וצריכים ליישב דברים לגבי הנכס.

- אירוע משפחתי: בר מצווה, חתונה.

- חופשת לידה.

- חופשה משפחתית.

מה קורה אחרי "החופשה"/הקפאת משכנתא?

אם חשבתם שהבנק ישכח מהכסף שלו בזמן הדחייה אז טעיתם בענק ותכף תראו למה.הבנק ייתן לכם לשלם את הקרן והריבית מאוחר יותר בהמשך בדרכים שונות שהוא דווקא מרוויח על "החופשה" שהוא נותן לכם.יש שני דרכים בהם הבנק בוחר שתחזירו את מה שדחיתם. האפשרויות נבדלות בצורת ההחזר של המשכנתא. זה תלוי בהחלטות של הבנק למשכנתאות באיזה אפשרות הוא בוחר:

אפשרות א': (בד"כ על דיבור של משכנתא בחופשה)

- עבור כל חודש דחייה/עצירה/הקפאה שתבקשו במהלך כל חיי המשכנתא אז תקופת המשכנתא תתארך בחודש נוסף.כלומר, לכל מסלול ומסלול במשכנתא יתווסף לו חודש נוסף (וזה לא משנה שכמות הזמן שונה בין המסלולים).אם תבקשו 12 דחיות שזה נגיד 12 חודשי הקפאה במהלך חיי המשכנתא אז זאת אומרת כל מסלול יתארך לכם בשנה 1.

- בנוסף, עבור כל חודש שלא תשלמו אז הריביות שהייתם צריכים לשלם בחודשים אלו יתווספו לקרן המשכנתא.כלומר, על הריביות האלו תשלמו גם ריבית!!!

- המסלולים ימשיכו כרגיל. רק הקרן של כל מסלול ומסלול יתפח מהריביות שלא שולמו באותו המסלול.תזכרו: שבתקופה זו הקרן לא ירדה כי לא שילמתם!!!

- ההחזר החודשי יעלה טיפה ביתר תקופת המשכנתא כתוצאה מזה (אבל לא כמו אופציה ב' בהמשך).כל חודש הקפאה של משכנתא בשיטה זו יעלה ההחזר החודשי שלכם תעלה לכם עד ה-10 שח בכל חיי המשכנתא. אבל תשלמו ריביות לאורך זמן גדול יותר.

- טיפ: אם במידה וניתן, אז עדיף לבקש להחזיר את הריביות בלבד בחודשי החופש.

אפשרות ב': (בד"כ כאשר מדברים על הקפאה)

- עבור כל חודש שלקחתם הקפאה אז הקרן והריבית שלא שולמה תתפרס על פני שאר השנים שנותרו מבלי לשנות את תקופת ההלוואה.כלומר: ההחזר החודשי יעלה בשאר חיי המשכנתא עם קרן משכנתא גדולה יותר.

- גם כאן, תשלמו ריבית על הריבית!!!

- טיפ: עדיף שתבקשו להחזיר את הריביות בזמן ההקפאה. זה יוריד מההחזר החודשי לאחר מכן וגם מהתשלום הכולל של המשכנתא.

- הערה: דחייה זאת שמתרחשת באמצע המשכנתא זהה לצורת ההחזר של גרייס מלא רק שפה זה לא בתחילת המשכנתא.כל חודש הקפאה של משכנתא בשיטה זו יעלה ההחזר החודשי שלכם תעלה לכם בסביבות ה-30 שח בכל חיי המשכנתא. ללוקחים משכנתא מעל 5,000 ש"ח החזר חודשי אף יותר.

- הערה: ואם במידה ותבקשו להחזיר את הריביות בזמן עצירת המשכנתא אז ההחזר לאחר מכן תהיה זהה לגרייס חלקי.כל חודש הקפאה של משכנתא בשיטה זו יעלה ההחזר החודשי שלכם תעלה לכם בסביבות ה-20 שח בכל חיי המשכנתא.

ריבית ועמלת הקפאת משכנתא – מחירים

- עשיית פעולת ההקפאה עצמה עולה כסף!!!עלות עמלת הקפאת משכנתא נעה בטווח של 150-350 ש"ח.זה מצחיק, כי זה סכום מאוד משמעותי ביחס להחזר החודשי שלכם. בעיקר אם משווים לחלק של הריבית שאתם משלמים באותו החודש. יוצא שאתם משלמים עוד ריבית קטנה.

- ולא רק על העמלה תצרכו לשלם כסף. תצטרכו לשלם גם ריבית על הריביות שלא החזרתם בחודשי עצירת המשכנתא.ואם אתם במצב שהמשכנתא התארכה אז תצטרכו לשלם עוד ריביות נוספות גם על החודשים שהתארכו.תסכלו שוב על מה קורה אחרי תקופת החופשה/ההקפאה ותבינו יותר לעומק איך הריביות מתנהגות.

איך מבקשים הקפאת משכנתא? טופס/מכתב הקפאת משכנתא

- יש בנקים שדורשים שאת הבקשה להקפאה/חופשה תמלאו בטופס אינטרנטי דרך האזור האישי באתר הבנק למשכנתאות, כלומר מהמערכת של הבנק למשכנתאות.

- יש לכם את האפשרות להתקשר לבנק המשכנתאות בשביל בקשת ההקפאה והבנק מפנה אתכם לטופס/מכתב הרצוי דרך לינק או הטופס שנשלח ישירות לדואר האלקטרוני שלכם (או דואר האלקטרוני שהבנק עצמו מספק דרך המערכת שלו).אתם מדפיסים וממלאים את מכתב ההקפאה/חופשה ומפקססים או שלוחים באימייל בחזרה לבנק.

- יש בנקים המאפשרים להגיע לסניף ולבקש את ההקפאה ושם במקום הבנק מדפיס את מכתב ההקפאה ואתם ממלאים ומגישים אותו.

מה יש במכתב הקפאת המשכנתא?

מילוי פרטים לגבי הדחייה

- שמות מלאים ותעודות זהות של הלווים.

- כתבות מגוריכם ושל הדירה שיש עליה משכנתא.

- מספר הלוואת המשכנתא.

- איזה סוג של דחייה אתם מעוניינים: מלאה או חלקית:

- דחייה חלקית (רצויי): תשלמו רק ריבית או קרן בזמן תקופת ההקפאה ואת השאר תשלמו אח"כ.

- דחייה מלאה: לא תצטרכו לשלם שום דבר בחודשי ההקפאה והקרן והריבית ישולמו אח"כ.

- מהו גובה ההחזר החודשי שאתם כן יכולים לעמוד בו: הבנק מכוון אתכם לקחת דחייה חלקית ולהוריד סיכונים בעתיד. תרשמו עם מחשבה ואל תרשמו ישר 0. זה יעשה לכם טוב.

- עבור איזה מסלולים בתוך המשכנתא אתם רוצים את הדחייה. אם אתם רוצים הכל סמנו הכל אחרת תמלאו את תנאי המסלולים שאתם רוצים לדחות.

- מספר החודשים שאתם רוצים את הדחייה.

- נימוק לדחייה.

הצהרות והבנות לגבי ההקפאה

אתם מוכרחים לחתום על הצהרה שאתם מודעים לדברים הבאי:

- הבנק רשאי לסרב לכם.

- התשלומים שנדחו ישולמו לאחר תקופת הדחייה.

- הבנק רשאי לעדכן את הערבים למשכנתא שלכם בכך שאתם עומדים לעשות הקפאה.

- אתם צריכים לשלם עמלה על פעולה זאת.

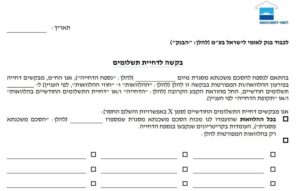

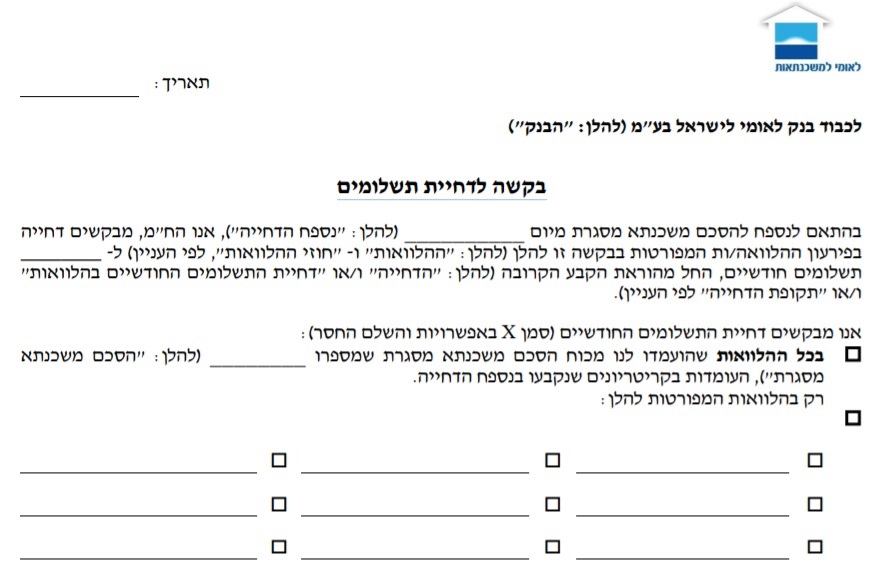

דוגמא

עבור בנק לאומי למשכנתאות מכתב הדחייה הוא (

לינק מקור):

הקפאת משכנתא פר בנק למשכנתאות

לבנקים שונים הקפאות שונות. תראו מה הבנק למשכנתאות שלכם יכול לעשות בשבילכם.

| טבלת הקפאת משכנתא פר בנק משכנתאות |

|  |  |

|  |  |

|  |  |

האם ניתן לעשות הקפאת משכנתא לשנה אחת או לתקופת זמן ארוכה?

הקפאת משכנתא לשנה או כל תקופה ארוכה מעל 3 חודשים יכולה להיות מאושרת רק כאשר אתם מוכרים/קונים נכס ו/או עושים

גרירת משכנתא.רק כאשר ידוע במפורש שאתם הולכים לשלם את הכסף למשכנתא אז אפשר לעשות הקפאות ארוכות יותר.

כמה הערות

- מקובל לתת בהקפאת משכנתא עד 3 חודשים.בד"כ כשמבקשים חודש 1 אז אין בעיה. אבל כאשר מבקשים 2-3 חודשים אז מתחיל להתעורר חשד לבנק והוא יותר חוקר.

- עכשיו, ברמת העיקרון אם באמת יש איזושהי בעיה אמתית אז תנסו לבקש מהבנק, בסופו של יום אנשים יושבים שם לא כספומטים ורובוטים.לדוגמא, הבנקים למשכנתאות כן נתנו הטבות לעוטפי עזה בזמני מלחמה (לינק).

- רוב הסיכויים שהבנק לא יסכים. אך יש מקרים שבהם הבנק ילך לקראתכם בקשר לעשיית הקפאה מעל 3 חודשים:

- לא לקחתם בהתחלה גרייס.

- אתם בסיום המשכנתא.

- אתם 10 שנים ויותר עם הבנק ומשלמים לו כמו שעון בלי פיגורים ואתם לקוח שלא עושה בעיות והוא מכיר אתכם לטובה.

- בעבר עשיתם פירעון מוקדם.

- יש לכם סיבת אחו-שקשוקה מוצדקת. יותר קרוב לסיבת חיים ומוות.

- תכלס, אפילו אם יתנו לכם לעשות זאת לא כדאי לקחת כי בקשה זאת תעלה לכם ביוקר.

- תשמעו, המטרה של משכנתא היא שתשלמו אותה!!! אין פה הרבה משחקים.

האם כדאי לעשות הקפאת משכנתא?

התשובה לשאלה הזאת היא חד משמעית:

לא!!!הסיבה היא שהיא

פעולה יקרה:

- אתם משלמים עמלה.

- אתם מוסיפים את הריבית שלא שולמה בחודשי ההקפאה לקרן המשכנתא שלכם ואתם משלמים על הריבית הזאת ריבית.

אבל!!! עדיף שיש לכם את האופציה הזאת מאשר שאין לכם אותה. משכנתא זה לתקופה ארוכה לכו תדעו למה תקלעו בחיים.

סירוב הקפאת משכנתא

יש כמה סיבות שהבנק יכול לסרב לכם להקפאת משכנתא:

- בגלל שאין לכם סעיף כזה בחוזה המשכנתא שלכם על יכולת הקפאת משכנתא.

- או בגלל שמיציתם את מקצת ההקפאות שלכם בשנה זו או בכל חיי המשכנתא שלכם.

- בגלל שהיה לכם בעבר כל מיני סיבוכיות בתשלומים.

שוב פעם, זה במילא הפסקה של כמה חודשים בלבד וזה לא סוף העולם. תראו איזה אלטרנטיבות אחרות עומדות בפניכם.

אלטרנטיבות להקפאת משכנתא

לא חסר אלטרנטיבות אחרות כי במילא מדובר בסכומים נמוכים בגלל שהבנק יכול להקצות עד כמות קטנה של חודשי הקפאה.אם לא תעמדו ביכולת לשלם את תשלומי המשכנתא אחרי ההקפאה אז הבנק לא יהסס לעכל לכם את הבית.אז תחשבו על האלטרנטיבות הבאות:

- תיקחו הלוואה מהמשפחה ומחברים:עניין קשה בגלל הרגישות שזה מערב. אבל בגלל הסכום היחסית נמוך ניתן יהיה לבקש הלוואה כזו.בכל זאת זה לא סכום של שמיים וארץ וניתן להבטיח יותר בקלות להחזיר אותו. בסופו של יום גם אתם הייתם עושים את זה בשבילם.

- תיקחו הלוואות מועדפות יותר:ההלוואות העדיפות יותר הם הלוואות מקרן השתלמות ומהפנסיה שלכם או כל הלוואה שאתם יכולים לקחת בריבית נמוכה מזו של המשכנתא שלכם.תיקחו הלוואות קטנות וקצרות מועד עם ריביות נמוכות.

- תיקחו משכנתא לכל מטרה:אתם יכולים להגדיל את המשכנתא שלכם עם משכנתא לכל מטרה שגם ניתנת בתנאים טובים, רק האילוצים שאתם לא יכולים מעל 50% מערך הנכס וגם שלא במקרה תעברו את הגבלת הפריים שהיא בטח המסלול שאתם צריכים לקחת.

- תעשו מיחזור משכנתא:אם נקלעתם במצבים שההחזר החודשי כבר גדול עליכם אז אולי מיחזור היא הפעולה שאתם צריכים לשקול אותה.

משבר הקורונה!!!

- בגלל משבר הקורונה, אז הבנקים יצאו בהצהרה שהם נותנים לעשות הקפאת/דחיית/עצירת משכנתא אפילו אם לא רשום במפורש שיש לכם את האופציה הזו בחוזה.

- הבנקים מעניקים בין 3-4 חודשים (תלוי בבנק) של חופש מהמשכנתא בלי יותר מדי תחקור. רק צריך לבקש.

- זה לא אומר שכדאי!!!

- אם יש לכם יכולת לא לעשות הקפאה אז עדיף (ראו כפי שמופיע בתהליך הקפאת משכנתא בסעיף הבא).

- בניגוד למצב רגיל, אז עדיף בזמן משבר הקורונה לא לעשות את צעד 1 אלא:

- תראו אם אתם יכולים לעמוד בתשלומי המשכנתא מבלי לדחות אותה (תזכרו כל דחייה מאלצת אתכם לשלם יותר לאחר מכן במהלך חיי המשכנתא – אל תעשו דחייה סתם כי אפשר כי זה יעלה לכם ביוקר).

- אם אתם לא יכולים לעמוד בתשלומים אז עדיף לעשות דחיית משכנתא במקום לקחת הלוואה או לעשות מיחזור משכנתא (בשונה מזמן רגיל שהוא לא קורונה!!!).

- עדיף לשלם רק ריביות בזמן ההקפאה (כלומר דחיית הקרן בלבד) כי אחרת, אם תדחו גם קרן וגם ריבית אז תגדילו עוד יותר את התשלום הכולל למשכנתא (כלומר להמשיך ישר לשלב 2 כרגיל).

- אם קשה לכם גם לשלם רק ריביות אז תעשו הקפאה מלאה.

- אם חשבתם לעשות מיחזור משכנתא כבר בחודשים האחרונים אז עדיף לא להקפיא (או להקפיא לחודש 1 בלבד) ולעשות מיחוזר.

תהליך הקפאת משכנתא

תהליך הקפאת משכנתא על דירה קיימת היא די פשוטה:

צעד 1: מציאת אלטרנטיבה אחרת או החלטה להמשך הקפאה/דחייה

- תחשבו כמה אתם מוסיפים להחזר הכולל של המשכנתא אם אתם עושים את הדחייה. תוסיפו לזה את העמלה.אתם יכולים להיעזר במחשבון המשכנתא.

- לאחר מכן תבדקו אם יש אלטרנטיבה/הלוואה אחרת זולה יותר לתשלום תשלומי המשכנתא.

- אם לא מצאתם הלוואה זולה יותר אז תמשיכו עם הדחייה. אחרת, אם מצאתם הלוואה זולה יותר אז תשקלו את הדברים הבאים:

- אם הלוואה האחרת משתלמת באופן משמעותי תיקחו אותה.

- אחרת, בגלל שנטילת הלוואה אחרת מורידה לכם את האופציות לקחת את אותה הלוואה בעתיד (לפחות עד שתחזירו את ההלוואה), ובגלל שיותר טוב לאגד במקום אחד את הלוואות מאשר לפצל אותם:אז יש לשקול עד כמה אלטרנטיבה של הלוואה נוספת כדאית לכם, בכל זאת זה תקופה מאוד קצרה וסכומי התשלומים לא אמורים להיות גדולים.

- תסתכלו על גובה ההחזר לאחר ההחלטה שתבחרו (דחייה/הלוואה אחרת):

- תחשבו כמה החזר חודשי אתם אמורים לשלם אחרי שאתם דוחים את המשכנתא בבנק וזאת לפי תנאי וצורת ההחזר של הבנק.

- תחשבו כמה החזר חודשי אתם אמורים לשלם אחרי שאתם לוקחים את ההלוואה החדשה.

- אם אתם רואים שההחזר החודשי החדש החדש לא טוב בשני הצורות אז תשקלו מיחזור משכנתא.

צעד 2: בקשת ההקפאה מבנק המשכנתאות

- אם אתם בטוחים ב-100% שאתם רוצים להקפיא אז תבקשו מבנק המשכנתאות שאתם נמצאים בו הקפאה/חופשה ע"י כתיבת וחתימת מכתב הקפאה (ראו איך לעשות זאת לפי החלק איך לבקש הקפאת משכנתא).

- ייקח לבנק המשכנתאות עד שבוע לחזור אליכם עם תשובה. תדאגו שאתם מודיעים שבוע לפחות מזמן תחילת ההקפאה הרצוי.

- עדיף שבמכתב תסמנו שאתם רוצים לשלם את הריביות גם בתקופת ההקפאה כך שלא תשלמו יותר בהמשך.

- רק תדעו שזה בה במחירים מסוימים (עמלה, תשלומים גבוהים יותר בהמשך)!!!

- מצד שני של המטבע זה טוב שאתם מקפיאים את המשכנתא ודואגים לו מאשר לפגר בתשלומים.

צעד 3: מה לעשות אחרי תשובת הבנק:

- אחרי שהבנק חזר אליכם עם תשובה חיובית אז תשלמו את עמלת ההקפאה וקחו לעצמכם את הזמן להתארגן לתשלומי המשכנתא הבאים. והם יבואו גבוהים יותר.

- אם הבנק חזר אליכם עם תשובה שלילית/סירוב אז בינינו זה לא סוף העולם כי במילא ההקפאה היא קצרת מועד ותסתכלו על אלטרנטיבות אחרות לתשלום החודשים הבעתיים.חשוב מאוד: מה שאל תעשו לעולם זה לפגר בתשלומי המשכנתא שלכם!!! תטפלו בחודשים הבעתיים במועד מועד.

יתרונות הקפאת משכנתא

- נותן לכם זמן ומנוחה להתאושש מהסיטואציה שאתם נמצאים כרגע ולחשוב בראש שקט על הפתרון המתאים להמשך המשכנתא.

- מונע רישום של פיגור בתשלומים (רישום כזה מסמל חוסר התנהלות נכונה).

- מונע ריבית פיגורים גבוהה.

- מונע מהבנק לעכל ממכם את הבית.

חסרונות הקפאת משכנתא

- נותן תחושה שלא צריך לשלם משכנתא. זה פשוט דחיית הקץ!!!. תשלומים אלו אתם חייבים לשלם בסופו של דבר.

- מעלה את ההחזר החודשי לאחר שאתם חוזרים מהחופשה של התשלומים כי קרן המשכנתא עדיין לא ירדה.

- או מאריך את זמן המשכנתא בכמות החודשים שאתם עשיתם בכל חיי המשכנתא. וכמובן משכנתא ארוכה יותר משמע יותר ריביות לשלם.

- אם אתם לא מחזירים את חלק הריבית בזמן החופשה אז תשלמו על הריבית הזאת עוד ריבית.

טיפים להקפאת משכנתא

- תדאגו שיש לכם סעיף בחוזה המשכנתא שלכם הנותן לכם יכולת להקפיא את המשכנתא.

- תחשבו על אלטרנטיבה אחרת קודם בשביל להתחמק מהקפאת המשכנתא (לא מתשלומי המשכנתא ?).

- אל תדחו סתם וגם בגלל שנוח לדחות מאשר ליזום פעולה/אלטרנטיבה אחרת.

- אם אתם עושים הקפאה אז לפחות תשלמו על הריביות או על הקרן של המשכנתא בזמן הדחייה זה יקל עליכם בעתיד ויוריד לכם את התשלום הכולל של המשכנתא.

לסיכום

- להקפיא משכנתא היא פעולה לא כדאית לעשייה כי היא מוסיפה לתשלום הכולל של המשכנתא עוד תשלומים שבמלא כבר גבוהים.

- תסתכלו ותשקלו אלטרנטיבות אחרות.

- למרות הכל, טוב שיש את האופציה הזאת מאשר שלא היה אותה כי לכו תדעו מה החיים יולידו.

תרשמו בבקשה בתגובות מאיזה סיבות אתם שוקלים לעשות הקפאה או אם פעם עשיתם הקפאה אז מה הסיבה לשמה עשיתם זאת. הכי מעניין איזה אלטרנטיבה בחרתם בעבר אם במידה ורציתם לעשות הקפאה ובסוף לא עשיתם.

אין הערות. יהיו הראשונים לרשום תגובה!