ערב למשכנתא הוא נושא שלווים לא מתעמקים בו יותר מדי למרות שהרבה מהם משתמשים בו.

יש סוג מאוד מיוחד של ערב משלם/תומך/פעיל למשכנתא שנטמע הרבה בקרב לווים ישראלים.

מאמר זה יהיה ערב 😀 לכך שיהיה בו את כל מה שאתם צריכים לדעת על ערבות משכנתא.

קיצורי דרך בדף- מה זה ערב/ערבות?

- מה זה ערב למשכנתא?

- חוק הערבות ובפרט חוק ערבים למשכנתא (סוגי ערבות כלליים)

- חוק המשכון (סוג ערבות כללי נוסף)

- סוגי ערבות למשכנתא

- מה זה ערב משלם למשכנתא? (ערב משלם/תומך/פעיל)

- מה זה לווה נוסף למשכנתא (ערב לווה)?

- האם צריך ערבים למשכנתא? מתי צריך ערבים למשכנתא?

- מי יכול להיות ערב למשכנתא? (גיל מקסימלי/קירבה/יכולת פיננסית)

- סדר מימוש ערבות למשכנתא (מה קורה במצב של פיגור בתשלומים במשכנתא)

- כמויות (ריבוי ערבים): כמה ערבים דורשים? כמה ערבים משלמים ניתן להחתים על משכנתא אחת?

- מה עושים אם אין ערב למשכנתא?

- משכנתא ללא ערבים

- האם צריך ביטוח חיים למשכנתא לערבים רגילים או לערבים תומכים?

- איך מחושב בכמה ערב משלם מגדיל את ההחזר החודשי?

- אופן חלוקת תשלום ההחזר החודשי בין הלווים לערב משלם

- עמלת תשלום חודשי על חיוב חשבון נוסף לערב משלם

- מה קורה לערבות כאשר הלווים רוצים להגדיל את המשכנתא?

- ערב למשכנתא שנפטר

- ערבות למשכנתא על נכס בשותפות

- ערב למשכנתא שרוצה לקחת הלוואה או משכנתא לעצמו לאחר חתימת הערבות

- ביטול ערבות למשכנתא

- החלפת ערב למשכנתא

- ערבים למשכנתא עבור בנקים למשכנתאות שונים

- האם צריך ערבים למשכנתא הפוכה או למשכנתא פנסיונית?

- כתב ערבות למשכנתא (לדוגמא)

- תהליך חתימת ערבות למשכנתא

- טיפים לערבות משכנתא

- לסיכום

מה זה ערב/ערבות?

- התחייבות של אדם לקיים חיובו של אדם אחר כלפי אדם/גוף שלישי אם לא הצליח לפרוע את החוב באופן חלקי או מלא.

- עָרֵב באנגלית: Guarantor.

מה זה ערב למשכנתא?

- ערב למשכנתא היא התחייבות של אדם לקיים חיובו של אדם אחר כלפי גוף מלווה שלישי אם לא הצליח לפרוע את החוב על נכס שקנה כתוצאה מהכסף שהלווה כך שהנכס ממושכן לאותו הגוף.

- הערב אינו חלק מבעלות על הדירה (או על הדירה כולה). כלומר אין לערב זכות קניינית על הדירה עצמה (הוא לא יכול למכור את הדירה כי היא לא שלו בשום צורה).

- ערב למשכנתא באנגלית: Mortgage Guarantor.

חוק הערבות ובפרט חוק ערבים למשכנתא (סוגי ערבות כלליים)

חוק הערבות הוא משנת 1967 (לינק) שמסדיר את זכויות הערב שהשינוי האחרון בו נעשה בשנת 1998 אומר:

- הערבות לגוף מלווה (ביטוי נרדף ל-"נושה". בגלל שזה מילה קצת מפחידה אז לא נשתמש בו) חייבת להיות במסמך בכתב בלבד.

- כל ערבות שניתנת ע"י כל גוף מלווה היא מוגבלת עם סכום מקסימלי. אין ערבות על סכום בלתי מוגבל.

מסדיר את סוגי הערבים האפשריים:

- ערב יחיד:

- ערב שאינו בן/בת זוג של הלווה וגם לא שותף עסקי וגם לא חלק מהבעלים של הגוף המלווה.

- יכול להיות מספר ערבים יחידים.

- ההגנות לערב יחיד:

- יש גבול קבוע ומוגדר מראש עד איזה סכום יהיה ערבות עליו כולל ריביות ועלויות נוספות.

- הגוף המלווה חייב לגלות/להגיד (וגם בכתב): סכום ההלוואה, ריביות ותוספות, מספר לווים וערבים נוספים, פרטי הנכס הממושכן.

- ערב מוגן:

- כל ערב מוגן הוא גם ערב יחיד (אבל לא להיפך).

- ערב להלוואות בלבד עד סכום 89,300 ש"ח.

- ערב למשכנתא למגורים (הלוואה עם נכס למגורים כבטוחה) עד סכום של 744,200 ש"ח.

- הגנות:

- כל ההגנות של ערב יחיד.

- הגוף המלווה תחילה חייב למצות את כל הפעולות כנגד הלווים גם אם זה לממש את הדירה וזאת לפני תביעה כלשהי של הערב.

- רשאי לתבוע את הלווה עצמו לקבלת כספו בחזרה.

- רשאי לעזור לגוף המלווה לתבוע את הלווה.

- במצב ריבוי ערבים יחושב הערבות באופן חלקי.

- ערב רגיל:

- ערב שאינו יחיד ואינו מוגן.

- ערב שהוא בן/בת זוג של הלווה או שותף עסקי שלו או חלק מהבעלים של הגוף המלווה.

- הערה: ערבים רגילים הם נדירים בהלוואות ומשכנתאות והם בד"כ בעצמם לווים ביחד עם המלווה העיקרי.

חוק המשכון (סוג ערבות כללי נוסף)

חוק המשכון הוא משנת 1967 (לינק) שמציג סוג ערבות נוספת ומיוחדת שניתן להשתמש בעת ערבות.

- ערב ממשכן:

- בנאדם שנותן בערבות את הנכס שלו כדי להבטיח את החזרת הכסף של הלווים.

- ערב ממשכן אינו בהכרח ערב מוגן אבל כן ערב יחיד.

- הגנות:

- או שהערב הוא ערב ממשכן יחיד ויש לו את ההגנות של ערב יחיד.

- או שהערב הוא ערב ממשכן מוגן ויש לו את ההגנות של ערב מוגן.

- הגוף המלווה יכול לתבוע את הערב הממשכן במימוש הנכס של הערב לטובת קבלת הכסף הדרוש.

סוגי ערבות למשכנתא

אלו סוגי הערבים האפשריים שיש במשכנתאות:

- ערב שלא משלם: ערב לסכום כסף מסויים שסוכם מראש.

- ערב יחיד שלא משלם

- ערב מוגן שלא משלם

- ערב ממשכן יחיד שלא משלם

- ערב ממשכן מוגן שלא משלם

- ערב שכן משלם (קוראים להם גם ערב פעיל וערב תומך – ראו סעיף הבא): ערב לסכום כסף כלשהן ובנוסף משלם אחוז מסויים בהחזרים החודשיים של המשכנתא.

- ערב יחיד משלם

- ערב מוגן משלם

- ערב ממשכן יחיד משלם

- ערב ממשכן מוגן משלם

כמה הערות:

- תוודאו שאתם ערבים מוגנים כי להם יש את ההגנה המקסימלית ושלא יבואו אליכם תחילה בדרישה על אי תשלום של הלווים.

- כמובן שאם אתם לא ערבים מוגנים אז אתם ערבים יחידים.

- עדיף לא להיות ערב ממשכן: אם אתם מצליחים להיות ערבים בלי משכון נכס שלכם אז לכו על זה. זה תלוי בתנאי הבנק.

- עדיף שהלווים ישלמו בעצמם כלומר שאתם תהיו ערבים לא משלמים. רק אם אתם יכולים.

- אם יש לכם דירוג אשראי נמוך (כלומר מצב פיננסי לא טוב) או הגיל שלכם הוא גדול מדי אז אתם יכולים להיות ערבים ממשכנים שמשלמים או לא משלמים בנוסף למישכון הנכס.

- אם שמתם לב, אז ערבים רגילים לא מתעסקים איתם במשכנתאות כי הם בד"כ נחשבים גם כלווים של המשכנתא:

- בני זוג או שותף עסקי הם בד"כ מי שלוקחים איתו משכנתא ובקשר למי שמכיר מישהו שחלק מהבעלים של אחד מהבנקים למשכנתאות אז זה כבר דילמה אחרת בחיים.

- לכל סוג ערב אין אף זכויות בנכס שהלווים קונים.

מה זה ערב משלם למשכנתא? (ערב משלם/תומך/פעיל)

- הגדרת ערב משלם הוא: בנאדם שהוא ערב למשכנתא ובנוסף הוא גם משתתף בתשלום ההחזרים החודשיים של המשכנתא.

- כלומר לא מספיק שהוא ערב לכך שהלווים ישלמו את המשכנתא אלא הוא משלם גם בעצמו את ההחזרים החודשיים.

- שמות נרדפים:

- יש אנשים שקוראים לזה גם משכנתא עם ערב תומך בגלל שהוא תומך בלווים בזמן המשכנתא מכספו, וגם בגלל שרוב הערבים למשכנתאות הם יותר ההורים של הלווים שתפקידים לתמוך בילדיהם.

- שם נוסף לערב משלם הוא ערב פעיל כלומר שהוא גם פעיל במשכנתא ולא רק ערב לה.

מה זה לווה נוסף למשכנתא (ערב לווה)?

יש הרבה הסתייגויות ל: "לווה נוסף למשכנתא"/"ערב לווה למשכנתא" לגבי ההגדרות שלו וגם מבחינה חוזית ומשפטית:

- נגדיר מה זה "לווה נוסף" במפורש כאן כדי שלא יהיה אי הבנות:

- ערב לווה למשכנתא ולווה נוסף למשכנתא הם ערב משלם (שזה הוגדר בסעיפים קודמים).

- תמחקו את המושגים האלו מהלקסיקון ותשתמשו תמיד בשם ערב משלם.

- לא להתבלבל: לווים למשכנתא הם קבוצה של אנשים (1 אחד או יותר) ולמרות שבאופן דיבורי/עממי ניתן להגיד על הלווה השני/השלישי שהוא לווה נוסף, מבחינה חוזית זאת טעות.

- לא אומרים על בן/בת הזוג של לווה מסויים או שותף עסקי על נכס כלשהו שגם לוקח עם שותפו לעיסקה משכנתא שהוא לווה נוסף.

- לווים אלו שייכים לכלל הלווים העיקיריים של כל המשכנתא.

- התחמקות הבנקים: בעבר הבנקים המציאו יישות חדשה בשם "לווה נוסף" כדי להתחמק מחוק הערבות וכל ההגנות שהוא נותן.

- הבנקים אמרו שלווה הנוסף הוא משלם ומשתתף בתשלומי ההחזרים החודשיים וגם מתחייב להחזיר את ההלוואה כמו הלווה העיקרי/הראשי וקראו לו לווה נוסף במקום ערב משלם.

- בית המשפט קבע שהיישות החדשה של "לווה נוסף" היא בעצם ערב משלם רק בשם אחר והוא ביטל את כל התביעות שהיו נגד אותם "לווים נוספים".

- יש אנשים שנעזרים בתשלומים של המשכנתא באנשים אחרים (מקרבה ראשונה או אחים/אחיות, חברים ועוד).

- אבל הם לא יחשבו לווים במשכנתא וגם לא ערבים במשכנתא אלא הם יחשבו כעוזרים ללווים לשלם את המשכנתא.

- וחישוב ההחזר החודשי המותר לא יקח בחשבון את ההכנסות נטו של העוזרים בתשלומים אלא פשוט לוקחים מהחשבון בנק של העוזר בתשלומי המשכנתא.

האם צריך ערבים למשכנתא? מתי צריך ערבים למשכנתא?

תלוי בכמה גורמים:

- יכולת פיננסית/יכולת ההחזר שלכם: אם אתם לוקחים משכנתא עם יחס החזר (אחוז הכסף של ההחזר החודשי מהנטו של הלווים) של עד 40% מהמשכורת אז אתם לא מסכנים את הבנק.

- מעל 40% מהמשכורת (אם בכלל ייתנו) כבר סביר להניח שתצטרכו ערבים.

- גובה המשכנתא ואחוז המימון: אם אתם לוקחים משכנתא של עד 45% אחוז מימון למשכנתא וגם שגובה המשכנתא הוא מיליון אז אז יכול להיות מאוד שלא תצטרכו, אחרת אולי כן תצטרכו.

- תנודתיות בעבודה: האם אתם עבדתם רצוף במשך שנה וחצי עד שלוש שנים אחרונות באותה החברה.

- נכס שדורש ערבות: הקרקע שייכת למינהל מקרקעי ישראל או שהנכס דורש שיפוצים.

מי יכול להיות ערב למשכנתא? (גיל מקסימלי/קירבה/יכולת פיננסית)

ערב למשכנתא יכול להיות בניאדם (יחיד או רבים) או המדינה.

תנאים לערבות המדינה:

- המדינה יכולה להיות ערבה למשכנתא שלכם שזה נקרא גם משכנתא זכאות/הלוואת זכאות.

- אתם רק צריכים לעמוד בתנאים לקבלת הזכאות.

- יש פרט חובה אחד שאתם נחשבים לאנשים חסרי דירה (שלא הייתה לכם דירה בבעלותכם ב-10 שנים האחרונות).

- להרחבה עבור כל התנאים למשכנתא זכאות תמצאו בלינק.

תנאים לערבות בניאדם:

- צריך להיות אדם עם יכולת פיננסית טובה כלומר דירוג אשראי בינוני ומעלה (הבנקים ידרשו קבלת נתוני אשראי של הערבים).

- גילאי הערבים הוא אינו בהכרח מוגדר באופן מוחלט אבל זה עד גיל 65.

- זה לא מוגדר כי אבל אם יש לערבים יכולת פיננסית טובה או פנסיה טובה או שהם בעלי נכסים (ערב ממשכן) אז יכולים לאשר לגילאים גדולים יותר.

- צריך שתהיה קירבה מדרגה ראשונה:

- הורים: אמא ואבא הביולוגיים או הורים מאמצים – אבל חובה להביא מסמכים (ניתן לאמץ ילדים שלא עברו את גיל 18).

- אחים ואחיות: חובה שיהיה להם קשר הורי יחיד כלשהו כלומר שניהם נולדו/אומצו מאותו האמא או שניהם נולדו/אומצו מאותו האבא. אם שניהם באים מאבא ואמא שונים אז לא יקבלו זאת.

- ילדיהם של הלווים (גם ילדים מאומצים): הילדים עצמם יכולים להוות ערבים כאשר ההורים רוצים לקחת משכנתא (היפוך ערבים).

- הערות:

- כמובן שחייב להביא תיעוד ומסמכים לזה שאתם ההורים והילדים של אחד השנייה (ת"ז, מסמכי אימוץ אם יש).

- דודים לא ייחשבו ערבים אלא אם הם מהווים כדודים מאמצים (למשל עקב מוות של הורי הילד).

- מה אסור לערב להיות:

- ערב לא יכול להיות תושב חוץ/חו"ל (כלומר חייב להיות בארץ).

- ערבים אינם יכולים להיות חברים (גם לא חבר שהוא "כמו אח").

- הבנקים רוצים קשר רגשי בין הלווים למלווים ככה שבעתיד רוב הסיכויים שהם ירצו לעזור לכם גם בעת התשלומים החודשיים אם לא תצליחו לשלם אותם.

- אל תנסו לעשות זיופים (כפי שניסו ועשו בעבר) כי זה קל לעלות על זה בגלל דרישת הקירבה הראשונה.

- הערב יצטרך להביא מסמכים שאכן הוא מי שטוען שהוא וגם תלושי שכר אחרונים, נתוני פנסיה (אם זה ערב בגיל מבוגר), עובר ושב של שלושה חודשים אחרונים, ואישור בעלות על דירות אם זה ערב ממשכן.

- מבחינת בחירת ערבים, אז עדיף לבחור את מי שאתם יותר קרובים אליו וגם למי שיש דירוג אשראי גבוה יותר ונכסים בבעלותם.

- הנכסים בבעלות הם לאו דווקא בשביל להיות ערב ממשכן, כי עדיף יותר להיות לא ממשכן מאשר ממשכן, אלא שפשוט שיהיה לבנק פחות סיכון ויאשר את ההלוואה.

סדר מימוש ערבות למשכנתא (מה קורה במצב של פיגור בתשלומים במשכנתא)

סדר מימוש הערביות הוא באופן הבא:

- אם במידה והלווים אינם משלמים במשך 90 יום את החזרי המשכנתא שלהם אז הגוף המלווה:

- ערב יחיד: רשאי לתבוע את הערב כדי לקבל את כספו בחזרה וגם לממש את הנכס של הלווה.

- ערב ממשכן יחיד: רשאי לממש את הנכס של הערב וגם רשאי לממש את הנכס של הלווה עצמו.

- ערב מוגן: מיידע בלבד את הערב ורשאי לממש את הנכס של הלווים ולאחר המימוש אם במידה ונשאר כסף להחזיר אז יכול לתבוע את הערב לקבלת הכסף שלו.

- ערב ממשכן מוגן: אותו הדבר כמו ערב מוגן רק שלאחר שהוא מודיע וממש את נכס הלווים אז רשאים גם לממש את הנכס של הערב אם נשאר עוד משהו לממש.

- ערבות מדינה: תחילה יש ליידע את משרד השיכון והבינוי. לאחר מכן המדינה תחליט איך להסדיר את העניינים – אם במידה בהקלות או דחיית תשלומים או כל דרך אחרת.

- הערה: אותם הפעולות נעשות גם עבור ערב משלם וגם ערב לא משלם: אם הלווה לא שילם את חלקו או הערב הפעיל לא שילם את חלקו אז פשוט הגוף המלווה מוכר את הנכס ותובע את הערב לכסף הנותר אם במידה ונותר.

כמויות (ריבוי ערבים): כמה ערבים דורשים? כמה ערבים משלמים ניתן להחתים על משכנתא אחת?

- דרישת כמות ערבים:

- בעיקרון הגופים המלווים ירצו שתהיה כמות ערבים מינימלית (בניגוד למה שחושבים) כי זה מעיד על משכנתא פחות מסוכנת. סיבה נוספת היא שיותר קל להתנהל עם פחות ערבים.

- לכן המטרה של הבנקים למשכנתאות שלא תהיה לכם ערבים בכלל. אבל שיש משכנתאות עם סיכון גבוה יותר אז ידרשו ערב 1 אחד למשכנתא וגג 2 שני ערבים למשכנתא וזאת אם המשכנתא מסוכנת מאוד.

- לא נהוג בכלל להביא 3 ערבים ומעלה. אבל יש תמיד מקרי קיצון.

- כמות ערבים משלמים:

- בד"כ נהוג להחתים עד 2 ערבים משלמים.

- אבל, יש לווים שרוצים להגדיל את יכולת ההחזר החודשית שלהם ובכך להביא כמה שיותר ערבים משלמים.

- כמובן שזה קשה יותר להשיג מ-2 ערבים משלמים בגלל דרגת הקירבה הראשונה.

- אבל אם יש בהישג ידיכים יכולת להביא יותר ערבים משלמים (נגיד 3/4 ועוד) כדי להגדיל את יכולת ההחזר שלכם אז הבנק יכול לאשר זאת (אין מניע למה לא יאשר זאת) אבל הוא יבודק את הבקשה.

מה עושים אם אין ערב למשכנתא?

זה קשה וכואב אבל יכול להיות מאוד שתצטרכו לוותר על הדירה הנוכחית בגלל שהבנק לא ייתן לכם לקנות אותה ותקבלו סירוב למשכנתא.

- כפי שצויין, הבנק דורש ערבים למשכנתא בגלל שאתם מהווים סיכון מבחינתו, ואם אין דרך להוריד את הסיכון אז יש סיכוי שלא תקבלו את המשכנתא לדירה זו.

- אבל, יכול להיות מאוד שלנכס אחר וזול יותר שגורם ליחס החזר שלכם למשכנתא לא להיות מסוכן אז כן תקבלו את המשכנתא.

- אולי תקבלו משכנתא על נכס אחר שיש לו את כל ההיתרים ובלי ליקויים ועל אדמה מאושרת.

- אולי יש לכם יכולת לקבל הלוואת זכאות בערבות המדינה ואז יהיה לכם ערב.

משכנתא ללא ערבים

הבנק מחייב משכנתא עם ערבים רק כאשר הוא רואה בלווים או בנכס כסיכון. אז כל שעליכם לעשות הוא לגרום לבנק לראות בכם ובנכס כהשקעה כדאית:

- אם אתם לווים חדשים אז ללכת על דירה עם מחיר נמוך יותר ואם אתם רוצים משכנתא על בית קיים אז להוריד את כמות/סכום המשכנתא ובכך לדאוג שיחס ההחזר שלכם הוא לא מסוכן לבנק.

- יחס החזר של מעל 40% נחשב מאוד מסוכן לבנק ויש בנקים שמעל 33% מהמשכורת שלכם כבר מחייבים ערבים.

- לבקש אחוז מימון למשכנתא נמוך יותר (משכנתא חדשה/משכנתא על נכס קיים):

- עד 45% מימון למשכנתא זה יהיה לא מסוכן לבנק.

- אבל בדרגת מעל 45% ל-60% אולי תצטרכו להביא ערב יחיד.

- ובדרגת 60% ומעלה תצטרכו אולי גם להחתים אפילו 2 ערבים.

- ללכת על דירה שאינה מחייבת את הבנק בלקחת ערבים בגלל שהדירה עם ליקויים או על אדמה מיוחדת (אדמה של מינהל מקרקעי ישראל) או שהיא עדיין בבנייה ובלי כל ההיתרים.

- לראות אם גופי משכנתאות חוץ בנקאיות או משכנתאות חברתיות יאשרו לכם בלי ערבים.

- תנסו להיעזר ביועץ משכנתאות מנוסה שינסה לראות ולשכנע את הגוף המלווה לתת בלי ערבים.

- אם זה סכומים קטנים (נגיד עד 100,000 ש"ח) אז אפשר לקחת הלוואות ללא ערבים (פירוט מורחב).

האם צריך ביטוח חיים למשכנתא לערבים רגילים או לערבים תומכים?

- קודם כל, חייב לקחת ביטוח חיים למשכנתא על הלווים וגם ביטוח דירה למשכנתא.

- עכשיו ביטוח חיים לערב רגיל לא נהוג לבקש עבור ערב לא משלם כי בסופו של יום הלווים עצמם אלו שמשלמים על הדירה והם אינם תלויים בערב בתשלומים.

- אם הערב הוא ערב משלם אז זה כבר תלוי:

- תחילה נציין שהבנק לא בהכרח רוצה ביטוח חיים למשכנתא על הערב. הרי, תמיד אפשר לעשות מיחזור משכנתא אם דברים לא הולכים טוב.

- אם הערב המשלם הוא בא בסה"כ להגדיל את החזרי המשכנתא כך שהלווים יכלו לקבל אישור גם בלעדיו אז הבנק לא ידרוש ביטוח על ערב.

- כלומר מצב שבו ניתן לעשות מיחזור משכנתא בעתיד בהסתמך רק על יחס ההחזר של הלוויים בלי ערב משלם.

- אם הערב המשלם יש לו נכס בבעלותו אז יכול להיות שלא יבקשו ביטוח חיים.

- אם הלווה/לווים עצמם הם במצב פיננסי טוב שעלול עוד לעלות בעתיד אז אפשר בלי ביטוח.

- אם אחוז המימון למשכנתא הוא לא כזה גבוה והבנק יודע שהוא יקבל את כספו בחזרה אם הוא ימכור את הדירה אז לא יבקשו.

- אבל אם הערב הפעיל משלם הרבה כסף בהחזרים החודשיים וממש תלויים בו כספית ואם אחוז המימון גבוה אז סביר להניח שיבקשו גם מהערב ביטוח חיים.

איך מחושב בכמה ערב משלם מגדיל את ההחזר החודשי?

- בשביל לעלות את סכום ההחזר החודשי למשכנתא אז יש לצרף ערב משלם.

- מעלים את ההחזר החודשי בגלל שרוצים לעשות משכנתא טובה יותר או בשביל שניתן יהיה לקבל אישור עקרוני לקבלת משכנתא כי היחס החזר של הלווים אינו מספק.

- צורת החישוב של ההחזר החודשי המקסימלי שניתן לקחת על המשכנתא ביחד עם ערב משלם והלווים היא:

- יש לקחת את ההכנסה הפנויה של הערב המשלם: כלומר הכנסותיו נטו פחות ההתחייבויות שלו (הלוואות, משכנתאות, מזונות) ולחלק ב-2.

- לאחר מכן יש להוסיף את התוצאה להכנסות הפנויות של הלווים (ניכוי ההתחייביות של הלווים עם הנטו שלהם).

- ובסוף יש לחשב יחס החזר מסכום החישובים של שתי הסעיפים הקודמים:

- 33% הוא יחס החזר שהבנקים מחשיבים כבטוח.

- 40% הוא יחס החזר מקסימלי.

- דוגמא:

- הערב המשלם מרוויח 10,000 נטו ויש לו הלוואה שהוא משלם עליה 1,000 ש"ח בכל חודש. לכן ההכנסה הפנויה של הערב המשלם היא: 9,000 (10,000-1,000) ולכן ניתן לקחת מקסימום 4,500 ש"ח עבור הערב המשלם.

- נגיד וההכנסה הפנויה של הלווים היא 15,000 ויש להם הלוואה שהם משלמים בסך 2,000 ש"ח לכן ההכנסה הפנויה של הלווים היא: 13,000 (15,000-2,000).

- וקיבלנו שסכום ההכנסות הפנויות הם: 17,500 (13,000+4,500).

- יחס החזר "בטוח": 5,775 ש"ח. יחס החזר מקסימלי: 7,000 ש"ח.

אופן חלוקת תשלום ההחזר החודשי בין הלווים לערב משלם

אם אתם צריכים לשלם ביחד עם ערב משלם את ההחזר החודשי למשכנתא אז יש חלוקה מוגדרת מראש של התשלום בינכים:

- לדוגמא: גם ללווים וגם לערבים המשלמים יורד מהחשבון בנק 50% מההחזר החודשי (שווה בשווה – חצי חצי).

- נגיד ההחזר החודשי הוא 4,500 ש"ח אז מהחשבון שלכם וגם מהחשבון של הערב משלם יירד 2,250 ש"ח.

- אתם רשאים להגדיר כל חלוקה אחרת שתתחיל מ-20% לאחד ממכם:

- 20%-80%, 30%-70%, 40%-60%.

- ואתם קובעים ממי ירד יותר (אפשר גם לפרק לעוד החזרים נגיד בקפיצות של 5: 25%-75%. אפשר גם בקפיצות של 2,3 וכן הלאה. אתם קובעים איך).

- עבור כל ערב משלם יש לקחת לפחות 20% מההחזר החודשי מהחשבון שלו. לכן אם יהיה 2 ערבים משלמים אז 40% לפחות מההחזר החודשי של שניהם ביחד ו-20% לפחות מכל אחד מהם (נגיד חלוקה של 20%-20%-60%).

דרכי חלוקה שלא ניתן: יש בעיה שיירד סכום קבוע מהלווים או מהערב המשלם וכל השאר יירד במשתתף השני לתשלום כי משכנתא זה דבר דינמי/משתנה:

- אפילו אם תקחו משכנתא קבועה לא צמודה (קל"צ) בלבד אז יכול להיות שאתם תעשו שינויים על המשכנתא כמו: הגדלת משכנתא, פירעון מוקדם, הקפאת/דחיית משכנתא ובכך תשנו את המשכנתא עצמה.

- אז כדי למנוע מצבים של חישובים מיותרים אז עושים את התשלומים לפי יחסים/אחוזים מההחזרים החודשיים עצמם עבור שני המשתתפים בתשלומים.

- גם לא נהוג לתת לפי תשלום לפי מסלולים מסויימים כלומר הלווים משלמים על 2 המסלולים הראשונים והערב המשלם עבור המסלולים האחרונים. מהסיבה שזה מסבך את העניינים. חלוקה

עמלת תשלום חודשי על חיוב חשבון נוסף לערב משלם

- עצם זה שהבנק עושה הוראת חיוב חשבון (כלומר העברה בנקאית) מחשבון בנק חיצוני אז אתם משלמים 2 ש"ח עמלה (אצל רוב הבנקים).

- כלומר יש תוספת של 2 ש"ח בהחזר החודשי למשכנתא.

- ואם אתם לוקחים משכנתא ל-360 חודשים זה יסתכם ב-720 ש"ח בכל חיי המשכנתא.

- אם הייתם פותחים חשבון בבנק המסחרי בו מנוהל הבנק למשכנתאות ומשם הייתם אומרים לקחת את ההחזר החודשי אז לא הייתם צריכים לשלם עמלה זו.

- עכשיו עצם זה שהוספתם חשבון בנק נוסף של הערב שממנו יש לקחת את ההחזר החודשי אז אתם בנוסף משלמים עמלה של 2 ש"ח (אצל רוב הבנקים).

- כלומר יש עוד תוספת של 2 ש"ח בהחזר החודשי למשכנתא.

- ולכן אם אתם לוקחים משכנתא ל-360 חודשים זה יסתכם ב-720 ש"ח פלוס 720 ש"ח שהלווים שילמו שזה 1,440 ש"ח בכל חיי המשכנתא. לכן יש לחשוב טוב כמה חשבונות אתם רוצים לשלם איתו את המשכנתא.

מה קורה לערבות כאשר הלווים רוצים להגדיל את המשכנתא?

- כאשר הלווה העיקרי רוצה להגדיל את המשכנתא אז הגוף המלווה (הנושה) חייב להודיע לערב/ים שהלווים רוצים להעלות את סכום המשכנתא וזאת לפי חובת הגילוי בחוק הערבות.

- הערב חייב לחתום על הגדלת המשכנתא אחרת הוא יהיה ערב לסכום חלקי שהוא חתם עליו ערבות לפני ההגדלה או בית המשפט יכול בכלל לבטל את הערבות כי זה הערב לא קיבל את כל הפרטים.

ערב למשכנתא שנפטר

מה קורה למשכנתא?

- אם חס וחלילה הערב למשכנתא נפטר אז המשכנתא ממשיכה כהרגלה רק בלי ערבים. לא משנה אם זה ערב משלם או לא.

- הבטוחה של הבנק במידה ולא תשלמו את המשכנתא הוא הנכס עצמו. מה שהיה קורה גם בלי ערבים.

- אבל הבעיה הגדולה שיש זה אם במידה והערב היה משלם, אז מה עושים? הרי, אתם במצב עכשיו שאתם צריכים לשלם עוד כמה מאות/אלפי שקלים בחודש.

- במקרה כזה אז ישר אחרי השבעה/ימי האבל יש לבדוק כדאיות מיחזור משכנתא אפילו אם אתם חושבים שאתם יכולים לעמוד בהחזרים וזאת רק בשביל לודאות זאת ב-100%.

- יש מצבים שאולי גם אם חשבתם שלא תוכלו לעמוד בהחזרים אז אולי בדיקת הכדאיות תגיד לכם שלא צריך מיחזור. היעזרו ביועץ משכנתאות פרטי.

מה קורה עם הערבות?

- הערבות אינה נגמרת!

- תחילה יש ליידע (חובה) את הגוף המלווה שהערב נפטר.

- אם במידה ויש מישהו שמנהל את מות הערב (עו"ד, מנהל ירושות וכו') אז הוא גם יכול ליידע את הגוף המלווה.

- הגוף המלווה חייב ליידע את הלווים והיורשים של הערב מה קורה עם הערבות מה סדר התהליכים שיש לעשות.

- אם הגוף המלווה לא יידע על התהליכים בתוך זמן קצר (עד שבועיים או חודש) אז הערבות תיחשב כבטלה.

- לאחר מכן, אם במידה ולערב היה ביטוח חיים למשכנתא אז ביטוח החיים כבר יכסה את המשכנתא ואין צורך בלדאוג מה הלאה, רק לסגור את המשכנתא וזהו.

- אם לערב לא היה ביטוח חיים למשכנתא אז:

- התהליך במקרה זה הוא אותו תהליך כמו קבלת הכסף של חוב של לווה שנפטר רק שכאן הכסף הזה משמש כערבות ובסופו של המשכנתא הוא עובר ליורשים בחזרה.

- עזבונו של הערב מהווה הערבות החדשה.

- נגדיר את עזבונו של הערב כ: נכסי מקרקעין, חשבונות בנק, מניות, פיקדונות (לא כולל קרן פנסה, קופות גמל ובפרט קרן השתלמות).

- את העזבון מחלקים שווה בשווה ליורשים ולגוף המלווה.

- הגוף המלווה רשאי לתבוע את היורשים על החלק שלהם כדי לקבל את הערבות שלו אבל לא יותר מגובה העזבון עצמו.

- אלא אם לא יידעתם אותו על כך שהערב נפטר ואז הוא יכול לקחת כגובה הערבות.

- דוגמא: לערב יש 1 מיליון ו-4 יורשים אז החלוקה תהיה ל-5: ילדים+גוף מלווה שזה יוצא 200,000 לכל אחד ואז הגוף המלווה רשאי לתבוע את היורשים האחרים בקבלת הערבות שלו.

- אם לערב יש יורשים שעדיין בחיים ואינם הלווים עצמם אז היורשים יכולים לקחת את הערבות על עצמם, אם הגוף המלווה יסכים לערבות שלהם ואם הם כשירים לקבל ערבות, ואז העיזבון של הערב מועבר בירושה כרגיל.

- אם היו יותר ערבים על המשכנתא וערב אחד עדיין בחיים אז העירבון שיש לקחת מהעיזבון הוא באופן יחסי, נגיד 2 ערבים אז גובה העירבון שיש לקחת הוא חצי.

ערבות למשכנתא על נכס בשותפות

- אותו הדבר כערבות על דירה שהיא לא בשותפות (נכס ליחיד או לזוג).

- ניתן להכניס ערבים משלמים וגם לא משלמים על המשכנתא בקירבה מדרגה ראשונה לאחד מהשותפים שרשומים על הנכס שהם גם מהווים הלווים.

- כמובן שלא רצוי להתפרע עם הערבים ושיתנו 2 לכל היותר ועדיף שלשותפים יהיה יכולת פיננסית טובה כבר בעצמם.

ערב למשכנתא שרוצה לקחת הלוואה או משכנתא לעצמו לאחר חתימת הערבות

מה קורה אם ערב (משלם/לא משלם) רוצה בעצמו לקחת הלוואה/משכנתא לאחר שחתמתם על ערבות?

- אין צורך בלידע את הבנק/הגוף המלווה.

- הבנק יודע שהחיים דינמיים ויש תקופות שונות בחיים, כמו למשל תקופת הקורונה, שאנשים משנים את המצב הפיננסי שלהם.

- כמובן עדיף שלא יהיה לו התחייביות אחרות אבל זה לא משהו שיגרום לבנק להפעיל את הכוח שלו למימוש הנכס כדי לקבל את כספו בחזרה.

- רק אם לא תשלמו את ההחזרים החודשיים אז תיווצר בעיה. אז המסקנה היא שרק תדאגו להמשיך לשלם כרגיל.

ביטול ערבות למשכנתא

- שאלה שדי מתעוררת הרבה וכל אחד מסיבה משלו:

- צד הערבים: הערבים עצמם לא רוצים להיות יותר ערבים מסיבות של משבר ביחסים, נכנס פחד בלהיות ערבים בגלל מצב כלכלי רעוע שלהם עצמם או של הלווים, הערבים רצו לתת עזרה ראשונית ועבר כמה שנים ועכשיו רוצים לצאת מהערבות

- צד הלווים: הלווים עצמם מרגישים שהם יכולים להסתדר לבד בלי ערבים, הערב נפטר או שהגיע לגיל מבוגר דיו שאינו רוצה להטריח את הערב, רצון להחלפת ערבים, הלווים מימשו את המשכנתא.

- ויכול להיות עוד הרבה סיבות נוספות.

- עכשיו השאלה היא מה עושים כדי לבטל את ערבות המשכנתא (אחרת הערב/ים ישארו עד תום המשכנתא):

- תחילה יש להגיש בקשה לגוף המלווה על רצון לביטול הערבות ביחד עם הסיבה.

- נציין שתהילך בקשת ביטול הערבות יכול להיעשות או מצד הלווה לבדו או מצד הערב לבדו, אם במידה והוא זה שרוצה להשתחרר מערבות, או בשילוב של שניהם.

- הגוף המלווה רשאי לקבל את הביטול או לסרב לה. כלומר חייב להיות בהסכמתו.

- הגוף המלווה יכול לבוא בהצעה של החלפת ערבים אבל אינו מרשה בביטול ערבים כליל כי העסקה עדיין מסוכנת לו.

- אם קיבלתם סירוב אז אתם יכולים ללכת לבית משפט על ביטול הערב. אבל חייב להיות הסבר מנמק.

- תחילה יש להגיש בקשה לגוף המלווה על רצון לביטול הערבות ביחד עם הסיבה.

- אם החוב סולק במלואו אז יש חובה על הגוף המלווה לשחרר את הערבים מהחוב וליידע אותם על כך שהם משוחררים מערבות.

החלפת ערב למשכנתא

- בניגוד להחלפת ערב להלואה, בגלל שבמשכנתא יש ערבות מקירבה ראשונה אז קשה למצוא מחליפים אחרים.

- אם זה לפני שהמשכנתא בוצעה אז כמובן שכדאי שתבחרו את ההורים להיות ערבים ולאחר מכן את האחים והאחיות ומבין כל אלו כדאי שתבחרו את מי שיש לו את דירוג האשראי הכי טוב ו/או נכסים.

- אבל אם זה אחרי שהמשכנתא נלקחה ואתם רוצים להחליף את הערבים בגלל סיבות של הלווים או בגלל סיבות של הערבים עצמם אז אתם רשאים להגיש בקשה לגוף המלווה/נושה והוא ישקול לחיוב או לשלילה.

- הגוף המלווה יראה מי יותר בטוח לו שיהיה בערבות לפי דירוג האשראי והנכסים של כל אחד מהם ועוד פרמטרים נוספים וגם מהי סיבת שינוי הערבות.

- אם אתם מחליפים ערבים בגלל שהערבים הם נמצאים במחלה קשה אז מן הסתם גם הגוף המלווה יהיה מעוניין בכך (כמובן שיש להגיש הוכחות/מסמכים מהבית חולים).

ערבים למשכנתא עבור בנקים למשכנתאות שונים

- בכל הבנקים למשכנתאות (בנק הפועלים, מזרחי טפחות וכו') וגם במשכנתאות חוץ בנקאיות יש את אותם הסוגים שנמנו כאן.

- כמובן שלכל אחד יש את הדרישות שלו מתי הוא ידרוש משכנתא עם ערב וכמות ערבים והאם הם צריכים להיות ערבים תומכים או לא וגם האם הם חייבים לקחת ביטוח חיים למשכנתא.

- אם גוף מלווה כלשהו לא עומד ברצונות שלכם אז תנסו במקום אחר.

- זה למה עושים מכרז בנקים, וזה לא תמיד רק בגלל הריביות אלא גם בגלל תנאי המשכנתא שלפעמים יכולים להיות שונים בגופים מלווים שונים (בנק קטן יותר לעומת בנק גדול יותר ידרוש תנאים אחרים).

האם צריך ערבים למשכנתא הפוכה או למשכנתא פנסיונית?

- לא צריך ערבים למשכנתא הפוכה כי זה משכנתא שכל מטרתה היא לא לשלם אותה בעודכם בחיים.

- אבל הגופים המלווים כן מבקשים חתימה של הילדים (או מישהו מקירבה ראשונה כולל אחים ואחיות, אם ישנם) שאכן הלווים הם כשירים ומודעים על לקיחת המשכנתא ועל כל תנאיה.

- למנוע מצב שבו בגלל גיל המבוגרים אז הם לא יודעים מה הם עושים.

- עבור משכנתא פנסיונית כן צריך ערבים כי לרוב מי שלוקח את המשכנתא הזו הם הילדים עצמם וההורים מביאים את הנכס שלהם כערבות להחזר ההלוואה כלומר ההורים הם ערבים ממשכנים ונוצר מצב פה של היפוך לווים.

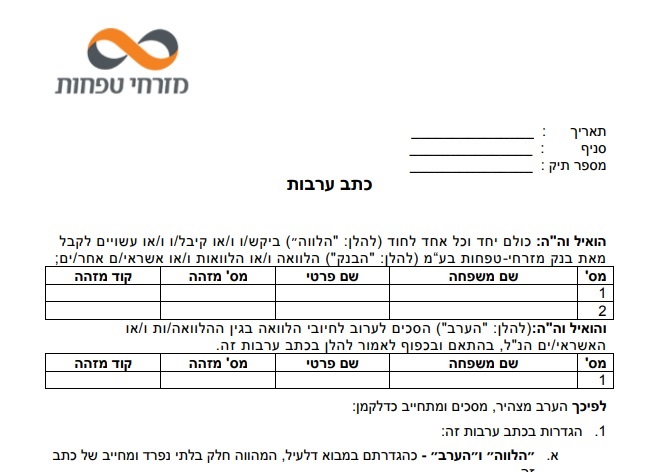

כתב ערבות למשכנתא (לדוגמא)

- הנה דוגמא לכתב ערבות למשכנתא של מזרחי טפחות (לינק):

תהליך חתימת ערבות למשכנתא

הגעתם למצב שבו אתם מתבקשים להיות ערבים למשכנתא ועכשיו אתם צריכים להחליט האם לסרב לערבות (מותר לכם לסרב!!!) או להמשיך איתה.

תהליך זה שונה מבחינת התשאול מתהליך ערבות להלוואה כי בהלוואה ניתן להוסיף חברים ובמשכנתא זה קירבה ראשונה בלבד.

- שלב 1: תכינו שאלות מראש על מה לשאול את הלווים ואת המלווה וזאת כדי לראות אם אתם מסרבים לערבות. חובה לשאל את השאלות הבאות: (תחשבו על שאלות נוספות)

- מהם תנאי המשכנתא: מהו סכום ההלוואה? סוג מסלול (פריים, צמוד מדד, ריבית קבועה וכו'), תקופת ההלוואה, ריבית, החזר חודשי, טבלת סילוקין, סכום כולל שיש לשלם.

- לשם מה מטרת המשכנתא?

- אם אתם הורים אז כנראה ולא תרצו להוסיף גם את הילדים אבל יכול להיות ומסרבים לילדים שלכם לקבל משכנתא אפילו עם הערבות שלכם. לכן יש לשאול האם הוספה של אחים/יות המשכנתא תאושר.

- אם אתם אחים ואחיות אז אולי תרצו שעוד אחד או כמה מהאחים/יות שלכם יהיו שותפים בערבות ולכן האם ניתן להוסיף עוד ערבים?

- (אם במידה והלווים לא ישלמו אז הסכום שנותר לשלם יתחלק באופן יחסי וככה תקטינו את הסיכון בלשלם יותר).

- האם אפשר להשיג את המשכנתא הזו בלי ערבים (פנייה לגופים אחרים)?

- מהו סוג הערבים שאתם הולכים להיות? מוגן, יחיד, משלם, ממשכן.

- מהו המצב הפיננסי של הלווים? תבקשו את מסמך פירוט האשראי ודירוג האשראי שלהם (סכום נוכחי, הם בפלוס או מינוס, תנועות אחרונת, ציקים חוזרים, הוצעה לפועל, פעולות בכרטיסי אשראי ועוד).

- האם יש להם הלוואות או משכנתאות נוספות? האם הם מתכוונים לקחת עוד הלוואות לשם מטרת ההלוואה המדוברת או לשם מטרה אחרת?

- מה מצב הנכס שהם עומדים לקנות: משופץ, משועבד, בעיות רישום, בנוי/בבנייה, מתי הולך להסתים הבניה.

- האם יש משכנתא קיימת על הדירה? אם כן אז האם הוא נמצא כרגע בפיגורים?

- מה המצב של הנכס הנוכחי שהם עומדים למכור כדי לקבל את המשכנתא לדירה החדשה (משכנתא גישור)? כמה משכנתא יש עליו כבר? האם יש לו פיגורים? האם יש בעיה למכור אותו?

- עד מתי יש להגיש את כספי הקנייה למוכר?

- שלב 2: דברו עם הלווים (החייבים/האנשים שאתם נותנים להם ערבות) ותשאלו אותם את השאלות שהכנתם מראש (מהשלב הקודם).

- כאשר הם עונים אז תשאלו אותם עוד שאלות על התשובות שלהם.

- את הלווים יש גם לשאול: האם הלווים פנו לגופים מלווים אחרים? ואיזה תנאים הם קיבלו שם?

- לשאול מה תכנון העתיד: ילדים נוספים, העלאות במשכורות.

- שלב 3: דברו עם הגוף המלווה (הנושה) ותשאלו אותו את השאלות שהכנתם מראש (שלב 1).

- בנוסף תבקשו ממנו לקבל את מסמך כתב הערבות לא חתום שאתם צריכים לחתום עליו ושתוכלו לקרוא אותו בבית.

- שלב 4: תבדקו ותעריכו את כל המידע שקיבלתם:

- תבדקו ביחד עם הלווים אם ניתן לעשות את המשכנתא במקום אחר בלי הערבות.

- תעריכו האם הלווים הם במצב שהם באמת יכולים לעמוד במשכנתא הזו מבחינת המצב הפיננסי שהיה להם בעבר עד להיום ומבחינת המצב הפיננסי שיהיה בעתיד.

- העלאה במשכורות, יחס ההחזר של המשכורת להחזר חודשי להלוואה הוא סביר (עד 40% ורצוי כמה שפחות מזה, נגיד 33%), האם הם יוכלו לעמוד בהחזרים אם יוולד עוד ילדים.

- אתם יכולים להיעזר ביועץ משכנתא ופיננסים להערכה כזו.

- תבדקו עם עורך דין את העתק הכתב הערבות (הלא חתום) שמסרו לכם.

- שלב 5: תחליטו האם אתם מוכנים להמשיך בערבות.

- אתם יכולים להוסיף לערבות סעיפים שצריכים לעמוד בתנאים שלכם כמו להיות ערב מוגן (יש לו הגנות חזקות יותר) ועוד תנאים תנאים שתחשבו לבד או עם העורך דין שראה את התיק.

- שלב 6: בעת חתימת על כתב הערבות תבקשו העתק עם החתימות שלכם.

- שלב 7: חיים עם הערבות: תבדקו שהלווים אכן משלמים את המשכנתא (נגיד כל כמה 6 חודשים) ותשאלו את הלווים איך בעבודה והאם הם צפויים לקבל העלאות בשכר.

- כך בסופו של דבר דברים לא יפלו בפתאומיות ושתדעו מראש איך דברים יתנהלו.

- תודיעו לגוף המלווה בקשר לשינויים או תעזרו ללווים אם הם לא יעמדו בהחזרים. זה עדיף מלקבל תביעה ולשלם את הערבות.

טיפים לערבות משכנתא

- לקרוא את כתב הערבות ולראות על מה חותמים.

- לוודא שמוגדר במפורש על איזה סוג ערבות מדובר (מוגן, יחיד, ממשכן כן/לא, משלם כן/לא) ועדיף שיהיה מוגן.

- לקבל את כל המידע מהבנק: איזה סוג נכס נכנס לערבות, מי הערבים, מי הלווים, עד איזה שנה ההלוואה.

- לקחת עותק של הערבות הביתה אפילו להראות לעו"ד.

לסיכום

- ערבות למשכנתא הוא נושא שנכנס לעולם המשכנתאות בגלל סכומי הכסף הגבוהים שיש לשלם בשביל לקנות דירה.

- הרבה אנשים משתמשים בערב למשכנתא בימנו כדי להבטיח את קבלת המשכנתא.

- יש לווים שמצרפים ערב משלם/פעיל/תומך כדי להגדיל את יכולת/כושר/יחס ההחזר החודשי שלהם.

- לווים מסויימים משתמשים בערב משלם כי בלעדיו הם פשוט לא יכולים לקחת משכנתא והם צריכים לווה נוסף שיעזור להם בהחזרים החודשיים.

תרשמו בתגובות אם יש לכם עוד שאלות על ערבים למשכנתא. בטוח ששאלתכם תעזור גם לאנשים אחרים.

מאמר חשוב וממצה,

רק שאלה –

אמי היא לווה במשכנתא פנסיונית בבנק מזרחי ואני בנה היחיד ערב.

אחרי החתימות ראיתי סעיף בחוזה מול הבנק שאומר,

במידה וחס וחלילה נפטר ערב או מתחייב כלשהי הבנק יבקש להעמיד ערב אחר או כתב שיעבוד

לפי העניין. והיה ולא יעמיד הלקוח – הבנק ידרוש לפרוע מיידית את יתרת המשכנתא.

אני בן יחיד ללא אב.

אם אמי חס וחלילה הולכת לעולמה, בשל חוסר היכולת להעמיד ערב מדרגה ראשונה, הבנק

פשוט יעמיד לפרעון מיידי את ההלוואה ?

תודה רבה

שלום:

אם היא הולכת לעולמה אז כל העניין של משכנתא פנסיונית זה לממש את הנכס בעת פטירה (זה בטוחה של הבנק).

אם התכוונת שלך יקרה משהו, חס וחלילה, ולא יהיה לה ערב אז:

אם זה רשום אז יש בידיהם את היכולת לעשות זאת. אבל אם אמך תשלם בזמן את החזרי המשכנתא אז סביר להניח שלא יעשו בעיות.

אבל עדיף לשאול על סעיף זה את הבנק ואם יש צורך אז לערוך אותו או למחוק אותו.

אולי בעתיד יהיה לך אישה וילדים שיכולים להיות ערבים.

בהצלחה.

אני ערב משלם על הוריי על25% מסך המשכנתא.

מה קורה במקרה שהלווה נפטר?

האם הביטוח משכנתא מכסה גם את החלק שמשלם ה'ערב משלם'?

או שהוא יצטרך להמשיך את התשלומים שלו?

תודה רבה

שלום:

גובה ביטוח החיים למשכנתא אמור להיות על גובה המשכנתא כולה. (כולל החלק של הערב המשלם).

(הביטוח דירה למשכנתא לא קשורה להחזר סכום המשכנתא)

בביטוח החיים למשכנתא הערב לא אמור בכלל להופיע כמשהו שיש להתייחס אליו.

יש לוודא שהסכום המבוטח הוא באמת כגובה המשכנתא שנלקחה.

(בטח הבנק כבר בדק את זה כי בלי זה הוא לא יאשר את המשכנתא).

בהצלחה

אני רוצה לדעת כמה צריך להיות בהכנסות בשביל להסיר ערב כבר פעם אחת לא אישרו לי

שלום:

לגופים המלווים מותר לא להסיר ערבות עד סוף המשכנתא.

אבל בגדול צריך לראות שההחזר לא יעבור את 40% מהקרן שנותר. ואז לתת בקשה להסרת ערב.

אם אתה רוצה בוודאות להסיר ערבות אז זה לעשות משכנתא חדשה.

בהצלחה

שלום אם אני רוצה לקחת משכנתא והיכולת החזר החודשית שלי היא נמוכה כרגע אבל היא אמורה לעלות בקרוב ואני רוצה לקחת ערב לבינתיים האם זה יהיה אפשרי בקלות מבחינה מעשית להוציא את הערב?

ועד כמה יכולה להיות רשומה עליו הכנסה לעניין אפשרות תשלום האם יש מגבלה על הסכום

שלום:

אפשר להוציא אותו כערב משלם (כלומר שלא ישלם ועדיין ישאר ערב) זה יותר קל לבקש פשוט יש לעמוד בהחזרים ובתנאים המתאימים של ההחזר החודשי להכנסה פנויה של 40%. להוציא אותו כערב בכלל זה עניין יותר מסובך.

בגלל שיש מגבלה של תנאי חלוקה לכל אחד בתשלום שכל אחד משלם מינימום בהחזר החודשי בין 20% (עד ל-80%) אז כנראה יגבילו עד סכום מסוים.

בהצלחה