ערב להלוואה הוא נושא שמתעמקים בו בעיקר לווים שמתקשים לקבל הלוואה.

יש הרבה חששות מצד האנשים שמבקשים מהם להיות ערבים להלוואה.

מאמר זה יהיה ערב 😀 לכך שיביא לכם מידע חיוני על ערבות הלוואה.

קיצורי דרך בדף- הקדמה

- מה זה ערב להלוואה?

- מה המשמעות בלהיות ערב להלוואה?

- סוגי ערבות להלוואה – ערב משלם להלוואה (ערב פעיל/ערב תומך/ערב לווה/לווה נוסף)

- האם יש הבדל בין ערב להלוואה בנקאית לבין ערבות להלוואה חוץ בנקאית?

- איך מבטלים ערבות להלוואה?

- החלפת ערב להלוואה

- הלוואה בלי ערב/ים

- מי יכול להיות ערב להלוואה?

- את מי כדאי להחתים אם אני מחפש ערב להלוואה? (סדר עדיפות)

- כתב ערבות להלוואה (לדוגמא)

- תהליך חתימת ערבות להלוואה

- חובת הודעה לערב – חובת גילוי והודעה

- ערב להלוואה שלא שולמה

- כמויות/ריבוי ערבים: שני ערבים להלוואה ויותר

- ערב להלוואה שנפטר (הפטר ערב)

- לסיכום

הקדמה

- מכיוון שיותר מבקשים ערבים למשכנתאות מאשר הלוואות אז הוסבר קטעים מסויימים בצורה מורחבת בקישור לערבות למשכנתא. עדיף שתקראו גם אותו.

מה זה ערב להלוואה?

- ערב להלוואה היא התחייבות של אדם לקיים חיובו של אדם אחר כלפי גוף מלווה שלישי אם לא הצליח לפרוע את החוב באופן חלקי או מלא.

- ערב להלוואה באנגלית: Loan Guarantor.

- ניתן להיות ערב להלוואה בבנק או ערב להלוואה חוץ בנקאית.

מה המשמעות בלהיות ערב להלוואה?

- המשמעות הכי בסיסית בלהיות ערב להלוואה הוא שאתם מתחייבים שמישהו אחר יחזיר את הכסף שהוא לווה לגוף מלווה כלשהו.

- אם הוא לא מחזיר גם לא בבקשה ובמקרים מסויימים גם לא ע"י כוח (תביעות) אז אתם יכולים להיות חשופים לתביעה להחזרת הכסף

- עכשיו יש הגדרות, הסתייגיות והגנות לגבי סוג הערב ומה עושים כאשר הלווים לא עומדים בהבטחתם והם מפגרים בתשלומים.

- הסוגים והחוקים נקבעו לפי חוק הערבות וחוק המשכון שבשנת 1967-1998 (להרחבה: לינק 1, לינק 2, לינק 3):

- ערב יחיד (הגנות מינימליות), ערב מוגן (הגנות משודרגות), ערב ממשכן יחיד (מינמילי שנכס בבעלותו מהווה ערבות), ערב ממשכן מוגן (משודרג שנכס בבעלותו מהווה ערבות).

- יש גם "ערב רגיל" אבל לא כדאי בכלל להיות ערב כזה וגם לא עושים יותר מדי כאלו ערבים.

- אתם לא חייבים לשלם את ההחזרים החודשיים (ראו סעיף הבא להרחבה) של הלווה כאשר אתם חותמים ערבות, אלא אם זה רצונכם האישית (בד"כ קורה כאשר יש קירבה ראשונה).

- אבל זה לא אומר שאתם לא תשלמו אם הגוף המלווה ידרוש כך. זה יקרה אם הלווים לא החזירו את הכסף ובאים אליכם כתוצאה מהערבות לשלם את החוב.

סוגי ערבות להלוואה – ערב משלם להלוואה (ערב פעיל/ערב תומך/ערב לווה/לווה נוסף)

- יש שני סוגי ערבים לפי אופן התשלום של ההלוואה: ערב להלוואה משלם או ערב להלוואה לא משלם.

- ערב להלוואה משלם הוא ערב שמשתתף באופן יחסי עם הלווים בתשלומים של ההחזרים החודשיים להלוואה וגם ערב להלוואה ובניגוד לערב להלוואה לא משלם שלא משתתף בהחזרים החודשיים אלא רק ערב לה.

- בסיכום מהיר, לערבות להלוואה יש את אותם הסוגים כמו שיש לערבות למשכנתא רק שהם על הלוואה (להרחבה):

- ערב שלא משלם: ערב יחיד שלא משלם, ערב מוגן שלא משלם, ערב ממשכן יחיד שלא משלם, ערב ממשכן מוגן שלא משלם.

- ערב שכן משלם : ערב יחיד משלם, ערב מוגן משלם, ערב ממשכן יחיד משלם, ערב ממשכן מוגן משלם.

- כאשר אומרים ערב לווה להלוואה או לווה נוסף להלוואה אז מתכוונים לערב משלם

האם יש הבדל בין ערב להלוואה בנקאית לבין ערבות להלוואה חוץ בנקאית?

- להיות ערב להלוואה בבנק זהה ללהיות ערב להלוואה חוץ בנקאית רק שהסוג של הגוף המלווה הוא שונה. הראשון הוא תאגיד בנקאי והשני הוא חברה חוץ בנקאית (חברות ביטוח ופיננסים אחרים).

- לשניהם יש כתב ערבות להלוואה שצריך לחתום עליו.

- כדאי להתרכז בלנסות להשיג ללוים הלוואה בלי ערבים ולא להיות ערב להלוואות בכלל עבור שני סוגי הגופים המלווים.

- ואם זה לא מצליח אז לבחור את הגוף שנותן את תנאי ההלוואה הכי טובים כך שהלווים יחזירו את ההלוואה כמה שיותר מהר ובלי בעיות.

איך מבטלים ערבות להלוואה?

- ביטול ערבות להלוואה זה תהליך שלרוב רצוי ע"י הערבים ולא ע"י הלווים (בערבות למשכנתא זה דווקא הפוך).

- עכשיו השאלה היא מה עושים כדי לבטל את הערבות להלוואה:

- תחילה יש להגיש בקשה לגוף המלווה על רצון לביטול הערבות ביחד עם הסיבה.

- נציין שתהילך בקשת ביטול הערבות יכול להיעשות או מצד הלווה לבדו או מצד הערב לבדו או בשילוב של שניהם.

- הגוף המלווה רשאי לקבל את הביטול או לסרב לה. כלומר הביטול חייב להיות בהסכמתו.

- הגוף המלווה יכול לבוא בהצעה של החלפת ערבים (סעיף הבא) אבל אינו מרשה בביטול ערבים כליל כי העסקה עדיין מסוכנת לו.

- אם קיבלתם סירוב אז אתם יכולים ללכת לבית משפט על ביטול הערב. אבל חייב להיות הסבר מנמק.

- תחילה יש להגיש בקשה לגוף המלווה על רצון לביטול הערבות ביחד עם הסיבה.

- אם החוב סולק במלואו אז יש חובה על הגוף המלווה לשחרר את הערבים מהחוב וליידע אותם על כך שהם משוחררים מערבות.

החלפת ערב להלוואה

- יש לווים וערבים להלוואה שלפעמים דורשים להחליף את הערבים להלוואה בגלל שהם קיבלו סירוב מהגוף המלווה לבטל את הערבות והגוף המלווה נתן להם אופציה להחליף ערבים.

- החלפת ערבים להלוואה היא פעולה אפשרית. רק צריך להגיש את הבקשה לגוף המלווה כך שהערבים החדשים הם בדירוג אשראי בינוני ומעלה או הערבים החדשים הם במצב פיננסי יותר טוב מהערבים הנוכחיים או הערבים החדשים הם במצב פיננסי דומה עד כמה שניתן לערבים הנוכחיים (אפשרי גם פחות אבל לא בהגזמה – רצוי מתקרב מאוד לערבים הנוכחיים. זאת כי אין ב-100% התאמה בין שני אנשים במצב הפיננסי).

- כמובן שהכל בשיקולו של הגוף המלווה והוא רשאי לפסול את החלפת הערבים הנוכחיים. תזכרו שהערבים הקודמים חתמו על ערבות על תשלום ההלוואה מהתחלה עד סופה בהתחלה ולכן זה פעולה אבסולוטית (מה שנקרא "בלי חרטות").

- צריך להיות לכם נימוק מאוד טוב למה אתם רוצים את החלפת הערבים.

הלוואה בלי ערב/ים

- בד"כ הבנקים לא דורשים ערב על הלוואה (או ערבים) כי הסכומים להלוואות הם נמוכים ביחס למשכנתאות.

- מבקשים ערבים להלוואה כאשר הלווה מהווה סיכון שזה אומר שהלווה עצמו הוא במצב פיננסי לא טוב כלומר דירוג אשראי נמוך:

- יש מספר הלוואות במקביל (לאו דווקא אם יש לו משכנתא כי אז זה דווקא נקודות לזכות כי יש לו נכס בבעלות).

- בשנים האחרונות היו לו ציקים חוזרים, עיכובים בהחזרי ההלוואות או המשכנתאות.

- BDI שלילי.

- היה פשיטת רגל.

- כל התנהלות לא תקינה במצב הפיננסי תביא לבקשת ערבות.

- אפשריות להלוואות ללא ערבים הן:

- (תנסו בכל גוף מממן עד שתמצאו הלוואה ללא ערבים).

- הלוואות עד 100,000 ש"ח: הלוואה דרך הבנק, הלוואות חוץ בנקאיות: חברות אשראי וחברות פרטיות (חברות ביטוח, פנסיה וגמל, חברות להשקעות), הלוואות גישור על בסיס מוצרים פיננסים (הלוואה על קרן השתלמות, הלוואה על קרן פנסיה, הלוואה על קופת גמל) הלוואות חברתיות, הלוואות ללא ריבית (למשל: עוגן).

- הלוואות מעל 100,000 ש"ח: כדי להגיע לסכומים כאלו אז אפשר לקחת מספר הלוואות במקביל (2/3/4+). השאלה האם ייתנו לכם ללא ערבים?

- אם יש לכם כבר הלוואה קיימת אז אולי תצטרכו להביא ערב על מנת לקחת הלוואה שנייה, אבל יכול להיות שלא יבקשו.

- אפשרויות למשכנתאות ללא ערבים: משכנתא לכל מטרה, משכנתא הפוכה שלא צריך לשלם בכלל החזר חודשי (אם אתם מתחת לגיל 60 אז משכון נכס ההורים ואם אתם בני 60+ אז על עצמכם), משכנתאות חוץ בנקאיות, משכנתא חברתית.

- כאשר יש לכם נכס אז היא יכולה לשמש לכם כערבות אבל זה גם עד גבול מסויים. נגיד עד 45%/50% מערך הנכס לא תצטרכו כבר ערבים.

מי יכול להיות ערב להלוואה?

- בניגוד לערבות למשכנתא, בערבות להלוואה רגילה (שלא בערבות נכס, כלומר לא משכנתא) ניתן להחתים גם משפחה וגם חברים. יש הרבה פחות הגבלות על ערבים להלוואה.

- בדומה לערבות למשכנתאות, הערב(ים) צריך להיות אדם עם יכולת פיננסית טובה כלומר דירוג אשראי בינוני ומעלה (הבנקים ידרשו קבלת נתוני אשראי של הערבים).

- הגוף המלווה ידרוש עוד ערבים אם במידה והוא לא יהיה מסופק מהערב/ים הקיימים מבחינה יכולת פיננסית ושהוא יקבל את כספו בחזרה.

- כמובן שהגוף המלווה ישאל אתכם מאיפה ההיכרות קרתה אם במידה וזה חברים. ובקשר למשפחה יהיה אפשר לאמת ע"י מסמכים.

- הגופים המלווים עדיין מעדיפים קירבה ראשונה לערב/ים (הורים ואחים) אבל הוא לא ישלול על הסף ערבים חברים וגם לא ישלול דודים ומשפחה קרובה.

- להלוואות רגילות לאנשים פרטיים אין בערבות המדינה בניגוד לערבות של משכנתאות.

- אם אתם רוצים יש הלוואות בערבות מדינה רק לעסקים או הלוואות זכאות שהיא בעצם משכנתא זכאות אבל היא בעירבון נכס בלבד.

את מי כדאי להחתים אם אני מחפש ערב להלוואה? (סדר עדיפות)

סדר עדיפות בהחתמת ערבים:

- הורים: אבא ואמא ואפשר גם הורים מאמצים.

- אחים: תחילה אחים בדם ואח"כ אחים למחצה (מאותו האבא או מאותו האמא) ולבסוף אחים חורגים.

- משפחה מדרגה שנייה ומעלה: תחילה קשר דם שזה דודים, בני דודים ואח"כ גיסים ואחיינים ואח"כ משפחה עוד יותר רחוקה (דודים של דודים וכו').

- חברים: חברים מופיעים בסוף כי שם הרבה דברים יכולים להשתבש שלא כמו משפחה מדרגה שנייה ומעלה (למרות שעדיין דברים יכולים לקרות) עדיין יש רצון לשמור על קשר אם במידה משהו צץ.

- במקרה של ערבות חברות אז יש הרבה מקרים שבהם דברים משתנים.

מכל קבוצה בסדר עדיפויות:

- אז עדיף לבחור את מי שאתם יותר קרובים וגם למי שיש דירוג אשראי גבוה יותר ונכסים בבעלותם.

- הנכסים בבעלות הם לאו דווקא בשביל להיות ערב ממשכן, כי לא בהכרח כדאי להיות ערב ממשכן, אלא שפשוט שיהיה לבנק פחות סיכון ויאשר את ההלוואה.

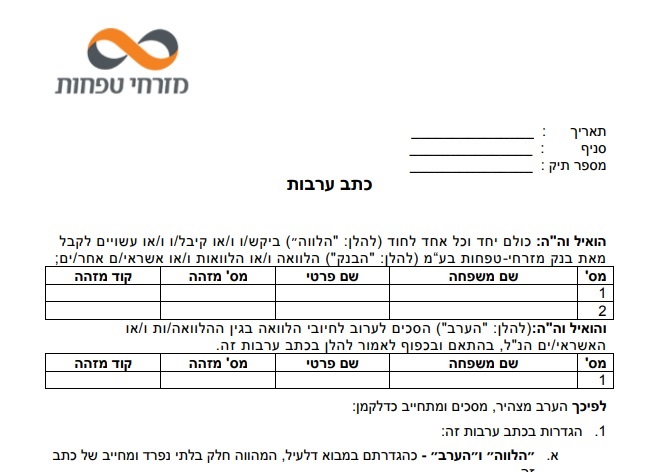

כתב ערבות להלוואה (לדוגמא)

- הנה דוגמא לכתב ערבות להלוואה של מזרחי טפחות (לינק):

תהליך חתימת ערבות להלוואה

הגעתם למצב שבו אתם מתבקשים להיות ערבים לחוב כלשהו ועכשיו אתם צריכים להחליט האם לסרב לערבות (מותר לכם לסרב!!!) או להמשיך איתה.

התהליך דומה לבחירה או סירוב לתהליך של ערבות משכנתא אבל יש בהלוואה שאלות שונות שאין בערבות משכנתא שדורשת קירבה ראשונה בלבד.

- שלב 1: תכינו שאלות מראש על מה לשאול את הלווים ואת המלווה וזאת כדי לראות אם אתם מסרבים לערבות. חובה לשאל את השאלות הבאות: (תחשבו על שאלות נוספות)

- מהם תנאי ההלוואה: מהו סכום ההלוואה? סוג מסלול (פריים, צמוד מדד, ריבית קבועה וכו'), תקופת ההלוואה, ריבית, החזר חודשי, טבלת סילוקין, סכום כולל שיש לשלם.

- לשם מה מטרת ההלוואה?

- האם ניתן להוסיף עוד ערבים? (אם במידה והלווים לא ישלמו אז הסכום שנותר לשלם יתחלק באופן יחסי וככה תקטינו את הסיכון בלשלם יותר)

- האם אפשר להשיג את ההלוואה הזו בלי ערבים (פנייה לגופים אחרים)?

- מהו סוג הערבים שאתם הולכים להיות? מוגן, יחיד, משלם, ממשכן.

- האם זה חוב קיים שנמצא כרגע בפיגורים או חוב חדש?

- מהו המצב הפיננסי של הלווים? תבקשו את מסמך פירוט האשראי ודירוג האשראי שלהם (סכום נוכחי, הם בפלוס או מינוס, תנועות אחרונת, ציקים חוזרים, הוצעה לפועל, פעולות בכרטיסי אשראי ועוד).

- האם יש להם הלוואות או משכנתאות נוספות? האם הם מתכוונים לקחת עוד הלוואות לשם מטרת ההלוואה המדוברת או לשם מטרה אחרת?

- שלב 2: דברו עם הלווים (החייבים/האנשים שאתם נותנים להם ערבות) ותשאלו אותם את השאלות שהכנתם מראש (מהשלב הקודם).

- כאשר הם עונים אז תשאלו אותם עוד שאלות על התשובות שלהם.

- את הלווים יש גם לשאול: האם הלווים פנו לגופים מלווים אחרים? ואיזה תנאים הם קיבלו שם?

- לשאול מה תכנון העתיד: ילדים נוספים, העלאות במשכורות.

- שלב 3: דברו עם הגוף המלווה (הנושה) ותשאלו אותו את השאלות שהכנתם מראש (שלב 1).

- בנוסף תבקשו ממנו לקבל את מסמך כתב הערבות לא חתום שאתם צריכים לחתום עליו ושתוכלו לקרוא אותו בבית.

- שלב 4: תבדקו ותעריכו את כל המידע שקיבלתם:

- תבדקו ביחד עם הלווים אם ניתן לעשות את ההלואה במקום אחר בלי הערבות.

- תבדקו האם ניתן להוסיף לפחות עוד ערב אחד נוסף כדי למתן את הסיכונים (לא להתעקש על זה אבל אם אפשר אז עדיף).

- תעריכו האם הלווים הם במצב שהם באמת יכולים לעמוד בהלוואה הזו מבחינת המצב הפיננסי שהיה להם בעבר עד להיום ומבחינת המצב הפיננסי שיהיה בעתיד.

- העלאה במשכורות, יחס ההחזר של המשכורת להחזר חודשי להלוואה הוא סביר (עד 40% ורצוי כמה שפחות מזה, נגיד 33%), האם הם יוכלו לעמוד בהחזרים אם יוולד עוד ילדים.

- אתם יכולים להיעזר ביועץ משכנתא ופיננסים להערכה כזו.

- תבדקו עם עורך דין את העתק הכתב הערבות (הלא חתום) שמסרו לכם.

- שלב 5: תחליטו האם אתם מוכנים להמשיך בערבות.

- אתם יכולים להוסיף לערבות סעיפים שצריכים לעמוד בתנאים שלכם כמו להיות ערב מוגן (יש לו הגנות חזקות יותר) ועוד תנאים תנאים שתחשבו לבד או עם העורך דין שראה את התיק.

- שלב 6: בעת חתימת על כתב הערבות תבקשו העתק עם החתימות שלכם.

- שלב 7: חיים עם הערבות: תבדקו שהלווים אכן משלמים את ההלוואה (נגיד כל כמה חודשים) ותשאלו את הלווים איך בעבודה והאם הם צפויים לקבל העלאות בשכר.

- כך בסופו של דבר דברים לא יפלו בפתאומיות ושתדעו מראש איך דברים יתנהלו.

- תודיעו לגוף המלווה בקשר לשינויים או תעזרו ללווים אם הם לא יעמדו בהחזרים. זה עדיף מלקבל תביעה ולשלם את הערבות.

חובת הודעה לערב – חובת גילוי והודעה

- תחילה, לפני חתימת הערבות, הגוף המלווה (הנושה) חייב להודיע לערב על תנאי ההלוואה (קרן/סכום הערבות, ריבית, זמן/תקופה, מידע על הלווים, מידע על הערבים, הלוואה חדשה/קיימת).

- בזמן תקופת ההלוואה, אם במידה והלווה/ים לא משלמים את החוב אז על הגוף המלווה להודיע לערב 90 ימים על אי קיום ההלוואה.

- בנוסף להודעה שמהווה סוג של התראה על אי קיום חוב, הגוף המלווה אמור לשלוח לפני המימוש של הערבות הודעה על כך שהוא הולך לממש את הערבות.

ערב להלוואה שלא שולמה

אז קרה מצב שבו הלווים לא שילמו את ההלוואה והם היו בפיגורים בתשלומי ההחזר החודשיים. וזאת גיליתם ע"י הגוף המלווה/נושה או ע"י הלווים עצמם או בדרך רכילות. אז מה הלאה:

- תדרשו מהלווים עצמם שישלמו את הכסף (ואם אתם ערבים מוגנים אז אתם יכולים לתבוע את הלווים שיעשו זאת).

- אם הם לא משלמים את הפיגורים אז הגוף המלווה יעשה פעולות בהתאם לסוג הערבות שלכם:

- אם אתם ערבים מוגנים אז הגוף המלווה יתבע את הלווים לקבלת הכסף ואח"כ אם הוא לא יצליח לקבל את כל הכסף בחזרה אז הוא יתבע אתכם.

- אחרת, אם אתם ערבים יחידים אז הוא יכול לתבוע אתכם או את הלווים עצמם וזאת הוא יעדיף לפי מי שיש לו נכסים.

- היה ואם הגוף המלווה פעל כחוק (שורות קודמות) ודרש את הכסף ממכם אז תשלמו אותה. אין לכם הרבה ברירות ועדיף שלא תגיעו לבית משפט כי זה יעלה לכם יותר כסף וזמן.

- תשלמו את הערבות. אם אתם ערבים מוגנים אז אתם יכולים לתבוע את הלווים לאחר התשלום לגוף המלווה לקבל את כספכם בחזרה.

- כמובן שעדיף שהלווים והערבים יגיעו להסכם ביחד.

כמויות/ריבוי ערבים: שני ערבים להלוואה ויותר

- כמובן שניתן לעשות שני ערבים ויותר להלוואה, אבל זה אומר שהגוף המלווה יצטרך להתעסק עם יותר גורמים וגם אתם תצטרכו להטריח יותר אנשים.

- המטרה שלכם וגם של הגוף המלווה (באופן מפתיע) היא שלא יהיו ערבהים להלוואה.

- זה שאתם רוצים בלי ערבים זה מובן מאליו, כי תצטרכו לבקש מאנשים אחרים להיות ערבים ולקבל מחוייבות על עצמם וגם שהם ישקיעו זמן בעשיית הערבות וגם בהמשך הדרך שידאגו שאתם משלמים.

- הגוף המלווה בעצמו רוצה לווים בלי סיכון שזה יתן לכם יכות לבוא בלי ערב בכלל. אם הוא יראה סיכון מהלווים אז הוא ידרוש ערב 1 יחיד. ואם הוא יראה סיכון ממש גדול אז הוא יבקש 2 ערבים ובמקרים יותר נדירים הוא יבקש 3 ומעלה.

ערב להלוואה שנפטר (הפטר ערב)

- בקצרה, ההלוואה ממשיכה כרגיל. יש רק להודיע לגוף המלווה.

- הערבות עצמה עוברת ונעשית על העיזבון (נכסים, חשבונות בנק, מניות, פיקדונות) של הנפטר.

- ההסבר המפורט זהה לחלוטין לערב למשכנתא שנפטר, רק שבמקום משכנתא זה על הלוואה.

לסיכום

- ערבות להלוואה הוא נושא שהיה קיים הרבה זמן כי יש הרבה מצבים שהגופים המלווים צריכים ביטחון שהלווים ישלמו את ההלוואה כי אין בטוחה אחרת כמו דירה/נכס.

- להיות או לשים מישהו על ערב להלוואה זה עניין שצריך לשקול ברצינות רבה בגלל שהעתיד לא ידוע.

- יש הרבה סוגי ערבות להלוואה שיש לקחת בחשבון כאשר חותמים על ערבות.

תרשמו בתגובות אם יש לכם עוד שאלות על ערב להלוואה. בטוח ששאלתכם תעזור גם לאנשים אחרים.

היי

האם ניתן במהלך תקופת ההלוואה(הלוואה שהיא לא משכנתה) להעביר את הערבות לערב מוגן אחר במידה והנוכחי מעונין להפסיק את הערבות שלו ? מה נדרש מכל אחד מהצדדים (בנק,ערב נוכחי,ערב חדש,בעל ההלוואה) כדי לבצע זאת?

אשמח לתשובתכם

שלום עמית:

זה אפשרי.

"ראה "החלפת ערב להלוואה

בדף זה.

מה שחשוב שלערב החדש יהיה מצב פיננסי שיוכל לעמוד בערבות.

וגם צריך להביא סיבה למה אתה רוצה את ההחלפה

בהצלחה