אני חושב שתסכימו איתי שאני אומר לגבי

ביטוח משכנתא שזה:נושא מציק שיש את הצורך לברר לגביו, לטפל בו ועוד להתמודד עם גופים נוספים

(יאללה שיגמר כבר! 😬

).ובכן מסתבר שזה יותר פשוט ממה שזה נראה, רק צריך לעבור על כמה סעיפים של מה לעשות ומה לא לעשות ואתם מוכנים להמשיך בחיים שלכם.

הגיע הזמן להוציא את כל העובדות, שאלות ותשובות ופעולות תעשה ואל תעשה בביטוח המשכנתא,כל זה ועוד במאמר הנפלא והמקיף הזה.

תוכן עניינים (קיצורים בדף)

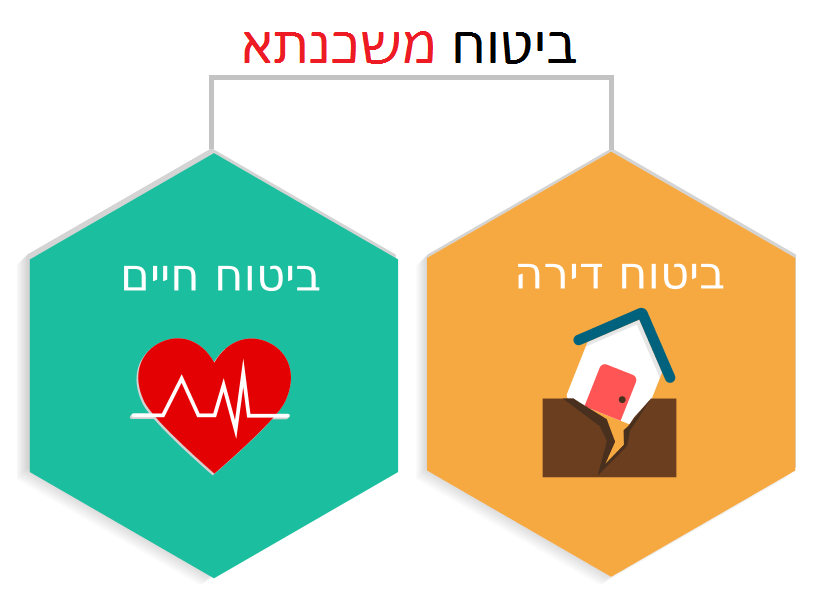

1. מה זה ביטוח משכנתא? למה צריך ביטוח משכנתא?

אם הגעתם הנה זה אומר שאתם בעיצומו של תהליך לקיחת

משכנתא וכבר חשבתם שהבנק יניח לכם לרגע עם הביורוקרטיה ופתאום הוא מנחית עליכם שאתם צריכים עוד לעשות

ביטוח משכנתא על הדירה שאתם רוכשים.ביטוח משכנתא בא לבטח את הבנק שאם במידה ויקרה לאחד הלווים או לדירה נזק אז בנק המשכנתאות יצליח להתאושש מהתקרית ע"י הפעלת הביטוח.את ביטוח המשכנתא משלמים לכל אורך תקופת המשכנתא.

ביטוח משכנתא מורכב משני ביטוחים:

- ביטוח חיים למשכנתא.

- ביטוח דירה למשכנתא.

מה זה ביטוח חיים למשכנתא?

הבנק בעצם מבקש מהלווים שבמקרה של מוות של אחד מהלווים, חס וחלילה, הבנק יקבל את יתרת ההלוואה (קרן המשכנתא) שנשאר לשלם במשכנתא.

למה צריך ביטוח חיים למשכנתא? מאיפה הבקשה נובעת?

פשוט: - אם יש לווה יחיד 🕺 הסיבה לביטוח החיים למשכנתא יותר ברורה כי לא יהיה מי ישלם את המשכנתא והבנק ידרוש את יתרת המשכנתא שהוא הוציא מהכספת שלו. הבנק יותר מעדיף את הכסף שלו בחזרה מאשר למכור את הדירה. את הדירה השאירים יקבלו.

- אם יש שני לווים (ומעלה)? נסביר למה:נגיד ואחד מהלווים מת, חס וחלילה, אז סביר להניח שסך ההכנסות נטו של הלווה שנשאר בחיים הצטמצמו והלווה שנשאר באותו רגע יצטרך לשלם לבנק משכנתא שגדולה עליו.מכיוון שהבנק לא רוצה להגיע לאי נעימות ולמצבים של פיגורי תשלומי משכנתא, עיקול הבית והוצאה לפועל בגלל המקרה הטרגי שקרה לאחד מהלווים, שלא באשמת בן/בת הזוג, אז הבנק מונע את כל האי נעימויות האלו פשוט בהפעלת הביטוח והשארת הדירה ללווה שנותר בחיים בלי המשכנתא.אל תחשבו שזה מצב משמח שנשארתם בלי משכנתא ועם דירה ששווה הרבה כסף, אל תשכחו שאיבדתם בנאדם שאין ערך כספי שיכול לפצות את האבדן והצער שתרגישו.

לדוגמא, אם הלווה/אחד מהלווים של המשכנתא מת, חס וחלילה, אחרי 5 שנים וקרן המשכנתא שנותרה היא 500,000 ₪ מתוך ה-700,000 ₪ שהלווים לקחו בתחילת המשכנתא, אז הבנק יתבע את חברת הביטוח לקבלת חצי מיליון ש"ח.כמה

נקודות על ביטוח חיים למשכנתא:

- תביעת/הפעלת הביטוח מתבצעת ע"י הבנק רגע אחרי האירוע.

- הכסף שמשולם הוא אך ורק לבנק ולא לבן/בת הזוג או אחד מהלווים הנוספים. הבנק דורש שהטבת הביטוח תהיה לטובתו ולא יהיה ניתן לשנות למי מיועד כספי הביטוח ללא הסכמתו. קוראים לדרישה זו "מוטב בלתי חוזר".

- מכיוון שמחיר ביטוח החיים תלוי בגיל אז המחיר של הביטוח החיים גדל עם השנים. אבל מכיוון שיתרת המשכנתא קטנה עם השנים (בתקווה שלא עשיתם טעויות) אז בסוף שלבי המשכנתא מחיר הביטוח יורד.

- גיל המבוטח המקסימלי של ביטוח חיים למשכנתא הוא 80. יש ירחיקו לכת ויאשרו עד 85 אבל זה נדיר. כדאי להתייעץ עם סוכן ביטוח לגבי מתן ביטוחי משכנתא מעל גיל 60. סוכני המשכנתא יתנו מחירים טובים יותר עבור גילים אלו.

- בביטוח החיים אתם נותנים לחברת הביטוח את הנתונים של כל מסלול ומסלול שלקחתם במשכנתא: סוגי המסלול, תקופות וריביות.

- ⚠ כדאי להצהיר על האמת בלבד ולא משהו אחר:

- אין טעם להכריז על גובה משכנתא גבוהה יותר שכן אתם לא מקבלים את הכסף אלא הבנק, מה גם שאם תכריזו על משכנתא גבוהה יותר משמע התשלום החודשי לביטוח יהיה גבוה יותר.

- אין טעם שתכריזו על גובה משכנתא נמוכה יותר גם כן כי הבנק בסופו של דבר בודק את גובה הביטוח ושהמשכנתא מכוסה אם במידה ויקרה לכם משהו.

- אין טעם שתצהירו על תקופות וריביות לא הגיוניות כי המשכנתא צריכה להיות הגיונית ועם ריביות שקרובות למצב הנוכחי של שוק המשכנתאות.

מה זה ביטוח דירה למשכנתא?

הבנק מבקש מהלווה לעשות ביטוח דירה למשכנתא בגלל שהביטוח נותן הבטחה לבנק שערך הנכס לא ירד מפני אסונות גדולות וקטנות כאחד.

מה כולל ביטוח מבנה למשכנתא?

נזקי צנרת(מים וגז), נזקי שריפה או עשן, ברק ⚡, רעם, רעידות אדמה, צונמי, שיטפון או הצפה (ממקור חיצוני כמו הים), התפוצצות או התלקחות, רוח חזקה מאוד, שלג או ברד ☄, נפילת כלי טיס ✈️ (גם נפילת חפצים מכלי טיס, רעד על קולי הנגרם מכלי טיס), מגע או התנגשות של כלי רכב בדירה, פעולות זדון (מאנשים שאתם לא מכירים), התקהלות אסורה והתפרעות.

(בשביל לראות את הרשימה המלאה והמפורטת לנזקים והאסונות שחברות הביטוח אמורות לכסות

תלחצו כאן. הלינק מכיל נוסח פוליסה תקנית לביטוח דירות ותכולתן שכל חברות הביטוח משתמשות בהן).

למה צריך ביטוח דירה למשכנתא? מאיפה הבקשה נובעת?

פשוט:ברגע שיקרה אסון כלשהו, חס וחלילה, הבנק יודע שיהיה לכם קשה להתמודד עם העלויות לתיקון הדירה (עלויות התיקון בקלות יכולות להגיע לעשרות וגם למאות אלפי שקלים) והבנק מבחינתו רוצה שערך הנכס ישמר כי מרבית התשלום על הנכס הבנק שילם והבנק רוצה להבטיח שאת הסכום ששילם הוא יקבל בחזרה.הבנק גם יודע טוב מאוד שמחירי התיקון יפגעו בהחזרי המשכנתא אם במידה ואתם תשלמו בעצמכם על התיקונים, אז את

כל המצבים הקיצוניים שצוינו פה הבנק מונע ע"י בקשה מהלווה לעשות ביטוח נכס למשכנתא.כמה

נקודות על ביטוח דירה למשכנתא:

- ניתן להחליף את המילה "דירה" למילים: "מבנה" / "נכס" / "בית" בביטוי "ביטוח דירה למשכנתא" כפי שתראו במקומות אחרים. משתמשים במילה "דירה" באופן כולל.

- סכום ביטוח הדירה למשכנתא לא נקבע לפי ערך הדירה בשוק הנדל"ן אלא לפי עלות הבניה של הדירה עצמה מחדש ("ערך כינון").את ערך עלות הבניה מחדש אתם מקבלים מהשמאי שאתם מזמינים לדירה כדי לבדוק את ערכו של הדירה, הבנק מכריח אתכם לעשות בדיקת שמאות (בדיקת ערך הדירה) כאשר אתם לוקחים משכנתא.

- ⚠לא לעשות ביטוח דירה למשכנתא פחות מערך עלות הבניה של הדירה !!! לא כדאי לכם להיקלע למצב שקרה אסון, חס וחלילה, ואתם צריכים להפעיל את הביטוח ואין לכם את הכיסוי הדרוש לשקם את הדירה מחדש.אתם אלו שאחראים על הדירה ואתם אלו שמפעילים את הביטוח ולא הבנק!אתם לא רוצים להיקלע למצב שאתם לוקחים עוד הלוואה בשביל לשפץ את הדירה רק בגלל שרציתם לחסוך 20 ש"ח בחודש בביטוח המבנה למשכנתא.

2. עזוב אותי מהסברים, תגיד לי כמה עולה ביטוח משכנתא?💰

עלות הביטוח הכוללת (חיים + מבנה) היא

עד 15% מההחזר החודשי למשכנתא. כלומר אם אתם מחזירים 5000 ש"ח בחודש למשכנתא אז המקסימום שתשלמו הוא 750 ש"ח. יכול להיות שאפילו תשלמו 100 ש"ח, הכל תלוי בגורמים המשפיעים על מחירי הביטוח.בגלל שמדובר בשני ביטוחים שונים, אחד לביטוח חיים ואחד לביטוח דירה, אז העלות של כל סוג ביטוח שונה מאחת לשנייה וגם העלות שונה מלקוח ללקוח אחר כי כל סוג ביטוח תלוי בכמה גורמים שונים.ניתן מידע על

כמה בערך עולה ביטוח משכנתא ע"י הערכות וטווחי מחירים עבור כל סוג ביטוח, ושכל לווה ישים את עצמו במשבצת התאימה לו בכל טבלה. ניתן גם המלצות על

מחשבוני ביטוח משכנתא מומלצים הקיימים ברשת לשם

השוואת ביטוחי משכנתא.

כמה עולה ביטוח חיים למשכנתא?

מחירון ביטוח חיים למשכנתא

כמה

נקודות לגבי המחירון:

- המחירים כוללים כיסוי של מקרה מוות וכיסוי של עמלת פירעון מוקדם בלבד.

- כיסויים נוספים כמו נכות, מחלה סופנית, כיסי אבטלה וכו' לא כלולים במחיר.

- ⚠לשים לב: המחירון מראה מחירים לשנה הראשונה של המשכנתא בלבד כלומר לטווח הקצר.המחירון לא מראה איך הביטוח יתנהג בעתיד ואת לוח הסילוקין שלו וגם לא את סך הסכום שתשלמו במהלך הביטוח.נתונים אלו יקבעו לפי חברת הביטוח. נתונים אלו מאוד חשובים להשוואת מחירי הביטוח בחברות הביטוח השונות.

- המחירון מסתמך על זה שאתם בריאים, לא מעשנים ולא עושים תחביבים מסוכנים. פרמטרים אלו יקפיצו לכם את המחיר אם במידה והם שונים וכל חברת ביטוח מתמחרת את הפרמטרים הללו באופן שונה. הערכה גסה היא להוסיף 30 ש"ח עבור כל פרמטר אם הוא שונה.המחירים מסתמכים על הריבית הממוצעת בשוק המשכנתאות וגם על משכנתאות בתקופות של 15-25 שנה.

- אין להסתמך על המחירון כדבר האמתי. המחירון מראה טווחים ומהווה אומדן בלבד. מה שתקבעו עם חברת הביטוח או סוכן הביטוח שבו תעשו את ביטוח החיים למשכנתא זה יהווה לכם את המחיר הסופי.

| יתרת המשכנתא | מחירון (לפי תשלום חודשי בלבד) |

| 800,000 ₪ – 1,000,000 ₪ | | טווחי גילאים | זוג | יחיד | | 18-29 | 48-72 ₪ | 26-36 ₪ | | 30-39 | 48-61 ₪ | 48-26 ₪ | | 40-49 | 76-200 ₪ | 41-116 ₪ | | 50-59 | 175-541 ₪ | 103-329 ₪ | | 60+ | מינימום 445 ₪ | מינימום 290 ₪ |

|

| 500,000 ₪ – 700,000 ₪ | | טווחי גילאים | זוג | יחיד | | 18-29 | 30-51 ₪ | 16-23 ₪ | | 30-39 | 31-63 ₪ | 16-34 ₪ | | 40-49 | 47-140 ₪ | 26-82 ₪ | | 50-59 | 109-379 ₪ | 64-231 ₪ | | 60+ | מינימום 298 ₪ | מינימום 182 ₪ |

|

| 200,000 ₪ – 400,000 ₪ | | טווחי גילאים | זוג | יחיד | | 18-29 | 12-25 ₪ | 6-18 ₪ | | 30-39 | 12-36 ₪ | 6-19 ₪ | | 40-49 | 19-80 ₪ | 10-43 ₪ | | 50-59 | 43-216 ₪ | 26-132 ₪ | | 60+ | מינימום 119 ₪ | מינימום 73 ₪ |

|

הגורמים המשפעים על עלות ביטוח חיים למשכנתא

- נתוני ההלוואה:

- גובה/יתרת ההלוואה של המשכנתא.(סכום המסלולים – הביטוח יקר יותר כאשר גובה המשכנתא גדולה יותר).

- תקופת המשכנתא.(הביטוח יקר יותר כאשר התקופה גדולה יותר).

- מסלולי המשכנתא: סוגי המסלול (פריים/קל"צ/מל"צ וכו'), סוג ההחזר (שפיצר/קרן שווה/בוליט), ריביות.

- מתי נלקח המשכנתא. (משכנתא חדשה זולה יותר).

- נתוני המבוטח:

- מין המבוטח (זכר/נקבה – זכר יקר יותר מנקבה).

- מספר המבוטחים (לווה יחיד/זוג/יותר משני אנשים – הביטוח יקר יותר כאשר יותר אנשים רשומים על המשכנתא).

- גיל המבוטח (גיל גדול יותר מייקר את הביטוח).

- מצבו הבריאותי של המבוטח כרגע (חישוב סיכויי פטירה).

- מצבו הבריאותי של המבוטח בעבר.

- עישון (האם אתם מעשנים כרגע? כמה סיגריות אתם צורכים? האם עישנתם בעבר? כמה עישנתם בעבר? האם עישנתם בשנים האחרונות?)

- המקצוע של המבוטח.

- עיסוק ותחביבים מסוכנים (צניחה, גלישה וכו’).

כמה עולה ביטוח דירה למשכנתא?

מחירון ביטוח דירה למשכנתא

כמה

נקודות לגבי המחירון:

- מחירי ביטוח דירה למשכנתא מסתמכים על נתוני דירות/מבנים טיפוסיים בישראל:

- נכס הבנוי מבטון או בלוקים

- דירות בין 100-135 מ"ר

- ערך כינון עד 700,000 ₪

- כיסויי אסונות סטנדרטיים

- כיסוי צד ג' עד 500,000 ₪

- נזקי מים עם השתתפות עצמית 500 ₪

- רעידות אדמה עם השתתפות עצמית 10%

- שרברב מטעם חברת הביטוח

- כיסויים נוספים כמו ביטוח תכולה, ביטוח מכשירים חשמליים, חבות מעבידים וכו' לא כלולים במחירים.

- כמובן שהמחירים הם הערכה ומהווים אומדן בלבד ולא מהווים את תנאי הביטוח וכמובן שכל מקרה לגופו ומה שיסכם ביניכם לחברת הביטוח זו תהיה המחיר הסופי.

| סוג דירה/נכס | חודשי | שנתי |

| דירה בבית משותף בקומה ביניים | 40-95 ₪סדר גודל של 67 ₪ | 480-1,140 ₪סדר גודל של 804 ₪ |

| דירה בקומת קרקע/גג בבית משותף | 40-105 ₪סדר גודל של 72 ₪ | 480-1,260 ₪סדר גודל של 864 ₪ |

| בית פרטי | 40-115 ₪סדר גודל של 78 ₪ | 480-1,380 ₪סדר גודל של 936 ₪ |

הגורמים המשפעים על עלות ביטוח דירה למשכנתא

- מצב הדירה כרגע (האם יש בדירה תקלות).

- כמה יעלה להקים את הדירה מחדש ("ערך כינון").

- מיקום הדירה בארץ – מיקום גאוגרפי (במרכז יותר זול).

- גודל הדירה (במ"ר – דירה גדולה יותר מייקר את הביטוח).

- סוג מבנה (בניין משותף/בית פרטי).

- קומה (קומת קרקע/קומת ביניים/גג).

- גיל המבנה (מבנה חדש זול יותר).

- הגורם המטפל בתביעות לנזקי מים.(שרברב מטעם חברת הביטוח/שרברב פרטי).

- האם הוגש תביעות בשנים האחרונות (למעט נזקי מים).

- גובה השתתפות עצמית (ככל שנתון זה גבוה יותר עלות הביטוח קטנה יותר).

*נספח: כמה עולה ביטוח תכולה (רכוש)?

למרות שהוא

אינו בגדר חובה עבור הבנק, הבאנו לכם עלויות על ביטוח התכולה.תחילה

נגדיר את המילה

תכולה: תכולה מסמלת כל מה שבפנים/תוכן.את הביטוח של התכולה עושים לפי סך עלות הרכוש שאנו רוצים לשחזר בבית אם כל הרכוש בבית נהרס.ביטוח התכולה בד"כ יכלול רהיטים (ספות, מיטות, ארונות, שולחנות וכו'), מטבח (ארונות,שיש וכו'), מוצרי חשמל (מקרר, דוד וכו') ומוצרים שאתם מגדירים אותם כיקרי ערך כגון תכשיטים וכו'.לעשות סכימת עלויות של כל המוצרים שצוינו ונקבל את סכום התכולה שאתם רוצים לבטח.ביטוח התכולה מכסה מפני שריפה או גניבה של הרכוש.ביטוח תכולה זה סוגיה בפני עצמה ואי אפשר להביא אותה בפסקה אחת. זה בערך מה שצריך לדעת.

מחירון ביטוח תכולה

כמה

נקודות לגבי המחירון:

- המחירים כוללים כיסוי סכום התכולה בטווח 100,000 – 250,000 ₪.

- כמובן שהמחירים הם הערכה ומהווים אומדן בלבד ולא מהווים את תנאי הביטוח וכמובן שכל מקרה לגופו ומה שיסכם ביניכם לחברת הביטוח זו תהיה המחיר הסופי.

| סוג דירה/נכס | חודשי | שנתי |

| דירה בבית משותף בקומה ביניים/גג | 20-75 ₪סדר גודל של 47 ₪ | 240-900 ₪סדר גודל של 564 ₪ |

| דירה בקומת קרקע בבית משותף | 30-110 ₪סדר גודל של 70 ₪ | 360-1,260 ₪סדר גודל של 840 ₪ |

| בית פרטי | 35-120 ₪סדר גודל של 77 ₪ | 420-1,440 ₪סדר גודל של 924 ₪ |

3. איפה יש את מחשבון ביטוח המשכנתא הכי טוב?איפה הכי כדאי לעשות השוואת מחירים לביטוח משכנתא?

הבאנו לכם את טבלת מחשבוני ביטוח משכנתא המומלצים שקיימים ברשת.במחשבונים אלו ניתן לקבל את מחיר הביטוח מבלי לדבר עם נציג בטלפון. את הרכישה עצמה יש לעשות דרך הטלפון אבל את המחיר מקבלים ישירות מהאתר.כמובן שכל מקרה לגופו וצריך לקחת את המחירים כאומדן בלבד, והמחיר הסופי יהיה מה שכתוב בפוליסה שחברת הביטוח שעשיתם דרכה את העסקה תשלח לכם.

| ארגון וסוגי ביטוח | הערות |

משרד האוצרדירה (ותכולה)חיים משרד האוצרדירה (ותכולה)חיים | - גוף סמכותי.

- לא ניתן לרכוש דרך האתר אבל ללא ספק מציג את המידע בצורה ברורה ומצוינת לגבי ביטוח דירה (ותכולתה) וביטוח חיים (כל מחשבון מוצג בלינק נפרד).אפשר להתקשר באופן יזום לחברת הביטוח שרוצים לעשות בה את ביטוח הדירה למשכנתא.

- חברות הביטוח שהמחשבון מציג: מגדל, שירביט, כלל, שומרה, שלמה, AIG, ביטוח ישיר, הכשרה, הפניקס, ביטוח חקלאי, הראל, איילון, מנורה.

|

הראל ביטוחדירה וחיים הראל ביטוחדירה וחיים | - גוף סמכותי.

- מציג את המחיר (פרמיה = דמי ביטוח) החודשי וגם מציג את התפתחות הפרמיה לאורך חיי המשכנתא.(בגלל שתי הסיבות הללו המחשבון מוצג פה ושאר המחשבונים של חברות הביטוח לא מוצגים כאן כי הן רק מנסות לדוג את הלקוח במקום להראות מחיר).

- אין השוואה בין ביטוחי משכנתא כי מחשבון ביטוח משכנתא הראל מציגה את המחירים שלה בלבד.

|

| וובי (wobi) | - כרגע הפסיקו את השירות שלהם בקשר לביטוח המשכנתא.

|

ℹ️ המלצה:לעשות השוואה של מחירי ביטוח

דירה וחיים למשכנתא במחשבון של

משרד האוצר. להתקשר לחברות הביטוח הרצויות או להשאיר פרטים ולרכוש את הביטוחים.להסתכל בעוד מחשבון או שתיים ולרכוש את הביטוחים.

4. האם חובה לעשות ביטוח חיים למשכנתא?ומה עם ביטוח דירה למשכנתא?

אם סעיף זה מעניין אתכם אז זה אומר אחד מהמצבים הבאים:

- אתם רוצים לחסוך כסף ולהקל על עצמכם מבחינה כספית על עלויות החודשיות.

- אתם במצב שאתם חוששים שאף חברת ביטוח לא תרצה לבטח אתכם או יותר גרוע מכך קיבלתם סירוב מחברות הביטוח מלעשות ביטוח משכנתא.

האם חובה לעשות ביטוח חיים למשכנתא?

אם אתם בריאים והמטרה שלכם לחסוך בעלויות ביטוח החיים למשכנתא אז אתם בבעיה גדולה. הבנק דורש מהלווים לעשות ביטוח חיים למשכנתא לפחות על כיסוי מוות. הדבר היחידי שאתם מסוגלים לעשות זה

לחסוך עלויות.אם יש לכם כמה בעיות רפואיות פשוט תנסו למצוא חברת ביטוח שתסכים לבטח אתכם. כמובן שדמי הביטוח (פרמיה) תהיה יקרה יותר אבל זה כבר בקטנה מה שנקרא.עבור אנשים עם בעיות רפואיות שצריכים ביטוח חיים למשכנתא אבל קיבלו סירובים מחברות הביטוח אז זה כבר סיפור שונה.

סיפור לדוגמא באתר וואלה, על בחור שהחלים מסרטן למעלה מ-5 שנים וחברות הביטוח לא רוצות לבטח אותו בגלל המחלה שהייתה לו ונחסמה הדרך ללקיחת המשכנתא יש לכך כמה

פתרונות:

- לעשות את ביטוח החיים דרך סוכנות הביטוח של הבנק. אל תשכחו שלבנק יש אינטרס עצום שיהיה לכם ביטוח.

- למצוא סוכנות ביטוח שמתמחה בביטוח אנשים שיש להם בעיות רפואיות. תחפשו בגוגל "ביטוח לחולים" או תמלאו בטופס קבלת הצעת ביטוח משכנתא בצד שמאל ויחזרו אליכם.

- מציאת ערבים שעומדים בתנאי הבנק (כל בנק זה משתנה אבל התנאים בערך: גיל פחות מ-60 ושכר גדול מ-9000 ש"ח ברוטו).

- תנסו למצוא בנק שיוותר על ביטוח חיים למשכנתא על מי שיש לו את הבעיות הרפואיות מביניכם. כלומר לעשות ביטוח רק על אחד מבני הזוג.

- ביטוח תאונות אישיות למקרה של מוות מתאונה. מהווה פתרון חלקי לכיסוי הנחוץ אבל עדיין גם זה משהו.

- ביטוח ללא חיתום – ביטוח חיים שלא דורש הצהרת בריאות.

- להגיע עם הבנק לפשרה (פשרה לדוגמא: ביטול ביטוח החיים למשכנתא והעלאת ריביות המשכנתא).

האם חובה לעשות ביטוח דירה למשכנתא?

את ביטוח הדירה אין דרך להתחמק ממנה. השאלה היא למה לכם? אם יש לכם נכס כלשהו לא עדיף שתהיו מכוסים מפני אסונות שלא בשליטתכם? אתם לא הייתם רוצים להחזיר את הדירה בפשטות אם במידה וחס וחלילה קרה משהו וזאת בלי להוציא סכומי עתק לתיקון התקלות?הדבר היחידי שאתם יכולים לעשות עם ביטוח דירה למשכנתא מבחינה כספית זה פשוט

לחסוך עלויות.אם יש לכם נכס שעשוי מבלוקים או בטון והיא מותרת לאכלוס ואינה בשיפוץ אז הסיכוי שתהיו מסורבי ביטוח דירה למשכנתא הוא קלוש ושואף לאפס. פשוט, אתם תצטרכו לשלם מחיר גבוה יותר עבור הביטוח עבור מקרים מיוחדים וזהו. רק לביטוח חיים למשכנתא יש ענייני סירוב.

5. איזה הרחבות כדאי לעשות לביטוח המשכנתא?

נציג את הכיסויים הנוספים וליד כל כיסוי נרשום האם כדאי או לא כדאי:

הרחבות לביטוח חיים למשכנתא

- כיסוי לעמלת פירעון מוקדם (דרגת המלצה 10/10):כאשר אתם עושים פירעון מוקדם למשכנתא אתם צריכים לשלם עמלה, וזה בעודכם בחיים (אם לקחתם מסלול קבועה לא צמודה אז הסכומים יכולים להגיע אפילו עד 100,000 ש"ח). זה גם תקף גם אחרי שהלכתם לעולמכם, חס וחלילה, ואתם לא רוצים שבן/בת הזוג יתקע עם סכום גדול שכזה כדי להמשיך ולחיות בבית.

- הרחבה לנכות (דרגת המלצה 1/10):הגנה למקרה של נכות קבועה (צמיתה). התשלום יבוצע עוד בחייכם והוא יהווה את 100% יתרת המשכנתא שנותרה לכם. לא מומלץ לעשות אלא לכלול כיסוי בביטוח אובדן כושר עבודה או בביטוח חיים רגיל.

- הרחבה לגילוי מחלה סופנית (דרגת המלצה 1/10):תשלום של 50% מיתרת ההלוואה של המשכנתא עוד בחייכם עקב גילוי של מחלה סופנית. לא מומלץ לעשות אלא לכלול כיסוי בביטוח אובדן כושר עבודה או בביטוח חיים רגיל.

- הרחבה למקרה של אבטלה (דרגת המלצה 1/10):תשלום רטרואקטיבי לתשלומי המשכנתא החודשיים על תקופת אבטלה (המטרה היא שתחזרו לעבוד בסופו של דבר ותמשיכו להחזיר את המשכנתא בעצמכם). לא מומלץ לעשות אלא פשוט לעבוד לכל אורך המשכנתא.

הרחבות לביטוח דירה למשכנתא

- ביטוח דירה צד ג' (דרגת המלצה: 10/10):מבטח אתכם כאשר קרה נזק לדירה אחרת כתוצאה מאירוע שקרה בדירה שלכם (נגיד נזילה או שריפה).גם מבטח אתכם גם כאשר קורה נזק לאורחים בדירה (לכל מי שאתם מכניסים לדירה שאין לכם אתו יחסים של עובד ומעביד – אינסטלטור/מנקה/גנן וכו' שנותן לכם חשבונית על שירותיו נחשב אורח) ולא למי שכבר גר בה, לדוגמא: מצבים שנופל על האורחים שולחן ויש להם שבר או אחד מהאורחים נפל מרצפה רטובה ונשבר לו עצם וכו'.

- ביטוח חבות מעבידים (דרגת המלצה: 3/10):אם יש לכם יחס עובד מעביד עם האנשים שאתם מכניסים לנכס (בעיקר לאנשים שרשמו את הדירה כמשרד ומחשיבים את המנקה לדוגמא כעובדת שהם משלמים לה גם ביטוח לאומי) אז מומלץ מאוד לעשות את הביטוח. לרוב האנשים אין יחסי עובד מעביד עם האנשים שהם מכניסים פנימה לבית אז לא כדאי להוסיף את הביטוח סתם.

- ביטוח תכולה (דרגת המלצה 7/10):ביטוח זה מגן על כל החפצים (לאו דווקא חפצים יקרים) שנמצאים בבית מגניבה ושריפה.כדאי לא להגזים עם ביטוח התכולה. בד"כ כדאי לכסות רהיטים, מטבח, מוצרי אלקטרוניקה וחפצים יקרי ערך (אם במידה ויש).

- תיקון מוצרים חשמליים (דרגת המלצה 1/10):במידה ואחד מהמכשירים החשמליים שלכם מתקלקל אז כיסוי זה נועד בשביל לכסות את עלויות התיקון.

6. ביטוח משכנתא מה לבדוק? מה כדאי שיהיה קיים בפוליסה?

מה לבדוק ומה כדאי שיהיה קיים בפוליסת ביטוח חיים למשכנתא?

- כיסוי לעמלת פירעון מוקדם.

- בקשו לראות את סך התשלומים של הצעות הביטוח שאתם מקבלים.

- בקשו את לוח התשלומים (לוח הסילוקין של הביטוח) המלא עד לסוף המשכנתא מכל הצעה שתקבלו ותיקחו את הביטוח שנותן את סך התשלומים הכי זול לאורך כל השנים. יש חברות ביטוח שפשוט מנסות לדוג לקוחות ע"י נתינת ביטוח חיים למשכנתא זול בשנה הראשונה ולאחר שנה זו המחירים רק עולים ושיוצא שזה לא משתלם בסוף.

מה כדאי שיהיה קיים בפוליסת ביטוח מבנה למשכנתא?

- ביטוח צד ג'.

- כיסוי על האסונות הסטנדרטיים שכל פוליסה חייבת לכלול.

- כיסוי על נזקי מים ועל רעידת אדמה עם ההשתתפות העצמית שמתאימה למגוריכם.

7. האם כדאי לעשות ביטוח משכנתא דרך הבנק?

התשובה לשאלה שונה עבור שני סוגי ביטוח המשכנתא. נציג תשובה עבור כל סוג בנפרד.תחילה יש לציין

שבנק היא לא חברת ביטוח!! וכשאומרים לעשות ביטוח משכנתא דרך הבנק אז מתכוונים לעשות ביטוח דרך סוכנות הביטוח של הבנק המתקשרת עם חברות ביטוח שונות ומביאה לכם את ההצעות שחברות הביטוח נתנו לסוכנות.לכל בנק למשכנתאות יש חברת בת המהווה סוכנות לביטוח. ראה

טבלת סוכנות הביטוח של הבנקים למשכנתאות.

האם כדאי לעשות ביטוח חיים למשכנתא דרך הבנק?

יש מצבים שבו לעשות ביטוח חיים למשכנתא דרך הבנק עדיפה לכם ואפילו משתלמת:

- נזכור שהבנק כן רוצה שתקחו משכנתא כי ככה הבנק מרוויח כסף ותחום המשכנתאות זה אפיק השקעה בטוח יחסית לבנק, לכן סוכנות הביטוח של הבנק לוחצת חזק יותר על חברות הביטוח כאשר מדובר בלווה שיש לו בעיות רפואיות.לבנק יש אינטרס שהכסף יוחזר אליו במקרה שאירע מוות וגם לכם יש את אותו אינטרס מכיוון שאם אחד מכם ילך לעולמו, חס וחלילה, אז מי שנשאר בחיים לא יצטרך לשאת את עול המשכנתא בהיעדר בן הזוג (או שהשארים לא יצטרכו לשלם), ולחברת הביטוח יש אינטרס לא לשלם ולהשאיר את הכסף אצלם.אם במידה והלווה מת כתוצאה מבעיה רפואית שהייתה לו וביטוח החיים כיסה זאת בצורה חלקית אז חברת הביטוח תנסה כמה שיותר להתחמק מהתשלום עבור אותו מקרה. לעומת זאת אם הייתם עושים את הביטוח דרך הבנק אז הסוכנות הביטוח של הבנק תדאג להוציא את הכסף שהבנק צריך, שהרי היא מייצגת את האינטרס של הבנק ויש לה כוח גדול.

- אנשים שקיבלו מחלק חברות הביטוח סירוב לעשות את ביטוח החיים ובחלק קיבלו הצעה כלשהי, ממש כדאי לבדוק את האופציה של לעשות את ביטוח החיים דרך הבנק כי הבנק ייתן תנאי ביטוח טובים יותר מאשר חברות הביטוח.למסורבי ביטוח חיים למשכנתא בכל חברות הביטוח, סוכנות הביטוח של הבנק אולי תצליח לבטח אתכם בגלל הלחץ והכוח האדיר שיש להם מול חברות הביטוח (אל תשכחו שסוכנות הבנק מביאה לחברות הביטוח אלפי לקוחות בחודש).

עדיף לעשות בירור גם דרך סוכנות הביטוח של הבנק וגם דרך חברות הביטוח.בשורה התחתונה, מה שיקבע אם תעשו ביטוח חיים למשכנתא דרך הבנק או דרך חברת הביטוח הוא כמובן המחיר. אבל תדאגו שיש לכם כיסוי מלא על הבעיות הרפואיות שלכם, אפילו שתצטרכו לשלם יותר על הביטוח. זה שווה את זה!@

האם כדאי לעשות ביטוח דירה למשכנתא דרך הבנק?

התשובה היא:

לא!!!אין לסוכנות הביטוח של הבנק רישיון למכור את לכם ביטוח צד ג' (כדאי מאוד שיהיה לכם אותו בביטוח הדירה) וביטוח תכולה ביחד עם ביטוח הדירה.בכל זאת תנסו לברר מחיר דרך סוכנות הביטוח של הבנק כי מי יודע, אולי יביאו לכם מחיר טוב?

טבלת סוכנות הביטוח של הבנקים למשכנתאות

| שם הסוכנות | הערות |

בינלאומי- סוכנות לביטוח בינלאומי- סוכנות לביטוח | בעלות: הבינלאומיטלפון סוכנות: 5555508- 03 / 3533*עובד עם חברות ביטוח: מנורה, הפניקס |

טפחות סוכנות לביטוח טפחות סוכנות לביטוח | בעלות: מזרחי טפחותטלפון סוכנות: 03-7232001 / 2522*עובד עם חברות ביטוח: הראל, כלל |

מעלות מעלות | בעלות: לאומי למשכנתאותטלפון סוכנות: 03-9209444 / 3828*עובד עם חברות ביטוח: הפניקס, הראל, כלל, מגדל, שלמה אליהו |

פועלים משכנתאות – סוכנות לביטוח פועלים משכנתאות – סוכנות לביטוח | בעלות: משכן – פועלים למשכנתאותטלפון סוכנות: 03-6531111 / 2402*עובד עם חברות ביטוח: מנורה, כלל, הפניקס, ביטוח ישיר |

דיסקונט למשכנתאות לבית סוכנות לביטוח דיסקונט למשכנתאות לבית סוכנות לביטוח | בעלות: דיסקונטטלפון סוכנות: 03-7916333עובד עם חברות ביטוח: איילון |

סוכנות אגודים סוכנות אגודים | בעלות: בנק איגודטלפון סוכנות: 03-7111122עובד עם חברות ביטוח: כלל |

עיר שלם סוכנות לביטוח עיר שלם סוכנות לביטוח | בעלות: בנק ירושליםטלפון סוכנות: 9294409 – 03 / 076-8096962עובד עם חברות ביטוח: הראל |

8. חברות ביטוח משכנתא: הרשימה המלאה של חברות ביטוח שעושות ביטוח משכנתא ובאיזה חברת ביטוח הכי כדאי לבחור?

יש בארץ בערך 15 חברות ביטוח גדולות שעושות ביטוחים למשכנתא. חלקן קשורות אחת לשנייה ואפילו אפשר להגיד שיש פחות אבל מה שמעניין אתכם כרגע זה

באיזה חברת ביטוח כדאי לעשות ביטוח משכנתא?עדיף לעשות

השוואת ביטוחי משכנתא. כלומר סקר שוק מחירי ביטוח משכנתא. לבדוק גם את סוכנות הביטוח של הבנק וגם חברות ביטוח שונות. לבחור את ההצעה שמכסה אתכם ואת הדירה בצורה הטובה ביותר וגם שההצעה הכי משתלמת לכם.מה ש

חשוב זה לעשות ביטוח משכנתא

בחברת ביטוח מוכרת וגדולה שתדעו שיש מישהו שיגבה אתכם בעת שעת הצורך.נציין שכל לווה מקבל הצעה שונה בהתאם למצבו ולנתונים שהוא מביא אתו לביטוח, וזה יכול לשנות את המחיר.

טבלת חברות ביטוח למשכנתא

9. האם כדאי לעשות ביטוח משכנתא דרך סוכן ביטוח?

בארץ יש אלפי סוכני ביטוח מדן עד אילת. אתם יכולים לאתר סוכני ביטוח

כאן (אתר אגף שוק ההון, ביטוח וחיסכון).

תחילה כדאי לכם

לבד לעשות

השוואת ביטוחי משכנתא בחברות הביטוח השונות ובסוכנות הביטוח של הבנק לפני שרצים לחפש סוכן ביטוח עם התמחות בביטוחי משכנתא זה פשוט יוזיל לכם עלויות,

אבל זה אומר

שעליכם האחריות לוודא שכל הפרטים שסיכמתם נכונים ועליכם לדעת בדיוק על מה אתם רוצים לעשות את הביטוח ואיזה הרחבות להוסיף.יש מצבים שבו כן יהיה כדאי לכם לעשות דרך סוכנות ביטוח והם:

- אתם מכירים סוכן ביטוח שאתם סומכים עליו ב100% שהוא לטובתכם ואין לו אינטרסים כאלו ואחרים.

- קיבלתם סירוב לעשיית ביטוח חיים למשכנתא או שיש לכם בעיות בריאותיות במקרים כאלו כדאי לכם למצוא סוכן ביטוח שמתמחה בביטוחי חיים למשכנתא עם בעיות בריאותיות, ושהוא יעשה את הקסם שלו על מנת להשיג לכם את הביטוח הרצוי והזול ביותר באותה המידה.תחפשו בגוגל "ביטוח לחולים" או תמלאו בטופס קבלת הצעת ביטוח משכנתא בצד שמאל ויחזרו אליכם.את ביטוח הדירה למשכנתא אתם יכולים לעשות כמובן לבד אם אתם רוצים, או שביחד תעשו גם דירה וגם חיים עם אותו סוכן הביטוח, אם הוא מתעסק גם עם ביטוח דירה.

- אם אתם מבוגרים יחסית, נגיד מעל לגיל 41, אז אולי יהיה לכם הצעות טובות יותר מסוכני ביטוח.

- אל תשכחו שבעת הפעלת הביטוח יש להתעסק עם חברת הביטוח וסוכן ביטוח יכול לפשט לכם את התהליך.

- אתם רוצים לעשות ביטוח בחברת ביטוח ספציפית שלא ניתן לפנות אליה באופן ישיר והיא מפנה אתכם לסוכני ביטוח שעמם היא עובדת. במקרה כזה אין ברירה פשוט תפנו לסוכנים המורשים של חברת הביטוח (תבקשו לינק לדף הסוכנים שלהם לכל חברת ביטוח יש כזו).בארץ חברות הביטוח מתחלקות לשלושה סוגים:

- חברות ביטוח שמוכרות ביטוח דרך סוכני ביטוח:כלל, הראל, איילון, מגדל, מנורה, שומרה.

- חברות ביטוח שמוכרות ביטוח באופן ישיר וגם דרך סוכנות ביטוח:AIG, פסגות, הפניקס.

- חברות ביטוח שמוכרות ביטוח באופן ישיר:ביטוח ישיר, 9 מיליון, שירביט, שלמה ביטוח, הכשרה, ביטוח חקלאי.(כמובן שזה משתנה והמטרה של כל חברות הביטוח הוא להיות חברה ביטוח שמוכרת באופן ישיר וגם דרך סוכני ביטוח. כיום חברות ביטוח שמכרו בעבר רק דרך סוכני ביטוח הקימו סוכן ישיר של החברה שאפשר לפנות אליה לעשיית ביטוחים.)

10. איך אפשר לחסוך עלויות בביטוח המשכנתא?(7 צעדים מעשיים לחיסכון בביטוח המשכנתא)

- תעלו את עלויות השתתפות העצמית של נזקי מים ושל רעידת אדמה. כמובן בגבול הטעם הטוב.לדירות בירושלים ובטבריה כדאי שתהיה השתתפות עצמית נמוכה עד כמה שניתן עבור כיסוי רעידות אדמה שכן קורות שם הרבה יותר רעידות אדמה מאשר נגיד תל-אביב.דירות מעל 25 שנה כדאי שתהיה השתתפות עצמית נמוכה יותר עבור נזקי מים כי שם קרות נזקי מים הכי גדולים.

- כדאי שביטוח הדירה וביטוח התכולה לדירה יהיו תחת פוליסה אחת.

- תפסיקו לעשן!!! מעשנים משלמים פחות על ביטוח חיים למשכנתא.

- כדאי שביטוח החיים למשכנתא תהיה מכוסה רק למקרה של מוות.לא כדאי להוסיף ביטוחים מקיפים יותר כמו תאונות אישיות, נכות, מחלות סופניות וכו' כי ביטוח החיים הסטנדרטי שלא קשור למשכנתא כבר מכסה את המצבים האלו והוספת ההרחבות תייקר את ביטוח החיים למשכנתא.

- תעדכנו את יתרת המשכנתא לסילוק בביטוח החיים למשכנתא כדאי להוריד עלויות בכל סוף שנה ובעיקר אחרי שעשיתם פירעון מוקדם חלקי.

- תבררו ותעשו השוואת מחירי ביטוח משכנתא במחשבוני ביטוח משכנתא הקיימים ברשת, בחברות הביטוח השונות, בסוכני ביטוח למשכנתא וגם בסוכנות הביטוח של הבנק שממנה אתם נוטלים את המשכנתא.

- תבקשו החזר מס ממס הכנסה בסוף השנה. מגיע לכם 25% החזר על סך הסכום ששילמתם במהלך השנה על ביטוח חיים למשכנתא (ראה סעיף 45א – זיכוי דמי ביטוח ותגמולים).

11. משכנתא ביטוח והעתיד: איך להתנהל עם ביטוח המשכנתא לאורך חיי המשכנתא?

- תדאגו לעדכן את חברת הביטוח או סוכנות הביטוח (שעשיתם דרכה את ביטוח החיים למשכנתא) את יתרת המשכנתא שנותרה לכם. תעשו זאת כל שנה (למרות שהבנק וחברת הביטוח אמורים להיות מסונכרנים).

- גם במקרה של פירעון מוקדם חלקי, תדאגו לעדכן את חברת הביטוח לגבי היתרה החדשה כי זה יוזיל עלויות בביטוח החיים למשכנתא.

- תבררו ותעשו השוואת מחירי ביטוח משכנתא כל 3 שנים ותתמקחו על המחירים. מגיע לכם הנחה כל 3 שנים.

- תעשו החזר מס. מגיע לכם הטבה ממס הכנסה עד 25% מהפרמיה השנתית עבור ביטוח החיים למשכנתא (ראה סעיף 45א – זיכוי דמי ביטוח ותגמולים).

- אם הפסקתם/התחלתם לעשן או מצב בריאותכם השתפר/הידרדר אז ישר לדווח לחברת הביטוח שבו עשיתם את ביטוח החיים למשכנתא. זה לטובתכם!!! גם מבחינת המחיר וגם מבחינת שתהיו מכוסים מאירוע שיכול לקרות לכם כתוצאה מהשינוי הבריאותי.

- אם הגדלתם את הנכס (לדוגמא חדר נוסף) תעדכנו את חברת הביטוח שבו עשיתם ביטוח מבנה למשכנתא.

12. איזה טיפים לביטוח משכנתא אתה יכול להביא לי?

- כדאי לראות את לוח הסילוקין של ביטוח החיים למשכנתא ואת סך העלות של הביטוח לאורך כל תקופת המשכנתא ולפי שתי הנתונים הללו להשוות הצעות ביטוחי החיים למשכנתא מחברות הביטוח השונות.להשוות מה תשלמו בשלושה שנים הראשונות לא מספיקה. כדאי לברר גם מה תשלמו בעתיד הרחוק יותר וגם כמה בסה"כ תשלמו לאורך כל הביטוח.

- ניתן לעשות ביטול ביטוח משכנתא ולעבור לחברה אחרת בכל זמן שתרצו ותראו לנכון. אם אתם חוששים שאתם משלמים יותר מדי או כל סיבה אחרת שלא נראית לכם אז תבטלו.

- מגיע לכם הטבת מס ממס הכנסה שאתם רוצים החזר על ביטוח החיים. תקבלו בערך 25% החזר על כל השנה.

- חשוב לכם להיות מכוסים על מה שיש עליו סבירות מאוד גדולה שיקרה לכם בהתאם למצבכם הבריאותי ולמצב הדירה, אז אל תקפצו על ההצעה הכי זולה וגם אל תפחיתו כיסויים חשובים. המטרה שלכם זה לקבל את המחיר הכי זול על הכיסויים המקיפים שהכי מתאימים לכם.

- מחירי ביטוח החיים עולים עם השנים בגלל גיל המבוטח וחוזרים בחזרה לאותו רמת המחירים כמו שהיו בהתחלה הביטוח בגלל שיתרת המשכנתא קטנה. חשוב מאוד להודיע לחברת הביטוח כל שנה על מצב יתרת המשכנתא בבנק ובעיקר אחרי שעשיתם עמלת פירעון מוקדם.

לסיכום

ביטוח משכנתא הוא עוד תשלום שמוספים להחזר החודשי של המשכנתא ויש להתייחס אליו בהתאם. אתם יכולים לחסוך בעלויות הביטוח אם במידה ותעשו סקר שוק. במאמר הוצג השאלות הכי מעניינות ורלוונטיות לביטוח משכנתא. אם אתם רוצים לשאול עוד שאלות תגיבו בהערות למטה ושתפו את המאמר אולי המאמר יעזור לחסוך כסף לאנשים אחרים.

אם הגעתם הנה זה אומר שאתם בעיצומו של תהליך לקיחת משכנתא וכבר חשבתם שהבנק יניח לכם לרגע עם הביורוקרטיה ופתאום הוא מנחית עליכם שאתם צריכים עוד לעשות ביטוח משכנתא על הדירה שאתם רוכשים.ביטוח משכנתא בא לבטח את הבנק שאם במידה ויקרה לאחד הלווים או לדירה נזק אז בנק המשכנתאות יצליח להתאושש מהתקרית ע"י הפעלת הביטוח.את ביטוח המשכנתא משלמים לכל אורך תקופת המשכנתא.ביטוח משכנתא מורכב משני ביטוחים:

אם הגעתם הנה זה אומר שאתם בעיצומו של תהליך לקיחת משכנתא וכבר חשבתם שהבנק יניח לכם לרגע עם הביורוקרטיה ופתאום הוא מנחית עליכם שאתם צריכים עוד לעשות ביטוח משכנתא על הדירה שאתם רוכשים.ביטוח משכנתא בא לבטח את הבנק שאם במידה ויקרה לאחד הלווים או לדירה נזק אז בנק המשכנתאות יצליח להתאושש מהתקרית ע"י הפעלת הביטוח.את ביטוח המשכנתא משלמים לכל אורך תקופת המשכנתא.ביטוח משכנתא מורכב משני ביטוחים: עלות הביטוח הכוללת (חיים + מבנה) היא עד 15% מההחזר החודשי למשכנתא. כלומר אם אתם מחזירים 5000 ש"ח בחודש למשכנתא אז המקסימום שתשלמו הוא 750 ש"ח. יכול להיות שאפילו תשלמו 100 ש"ח, הכל תלוי בגורמים המשפיעים על מחירי הביטוח.בגלל שמדובר בשני ביטוחים שונים, אחד לביטוח חיים ואחד לביטוח דירה, אז העלות של כל סוג ביטוח שונה מאחת לשנייה וגם העלות שונה מלקוח ללקוח אחר כי כל סוג ביטוח תלוי בכמה גורמים שונים.ניתן מידע על כמה בערך עולה ביטוח משכנתא ע"י הערכות וטווחי מחירים עבור כל סוג ביטוח, ושכל לווה ישים את עצמו במשבצת התאימה לו בכל טבלה. ניתן גם המלצות על מחשבוני ביטוח משכנתא מומלצים הקיימים ברשת לשם השוואת ביטוחי משכנתא.

עלות הביטוח הכוללת (חיים + מבנה) היא עד 15% מההחזר החודשי למשכנתא. כלומר אם אתם מחזירים 5000 ש"ח בחודש למשכנתא אז המקסימום שתשלמו הוא 750 ש"ח. יכול להיות שאפילו תשלמו 100 ש"ח, הכל תלוי בגורמים המשפיעים על מחירי הביטוח.בגלל שמדובר בשני ביטוחים שונים, אחד לביטוח חיים ואחד לביטוח דירה, אז העלות של כל סוג ביטוח שונה מאחת לשנייה וגם העלות שונה מלקוח ללקוח אחר כי כל סוג ביטוח תלוי בכמה גורמים שונים.ניתן מידע על כמה בערך עולה ביטוח משכנתא ע"י הערכות וטווחי מחירים עבור כל סוג ביטוח, ושכל לווה ישים את עצמו במשבצת התאימה לו בכל טבלה. ניתן גם המלצות על מחשבוני ביטוח משכנתא מומלצים הקיימים ברשת לשם השוואת ביטוחי משכנתא. נציג את הכיסויים הנוספים וליד כל כיסוי נרשום האם כדאי או לא כדאי:

נציג את הכיסויים הנוספים וליד כל כיסוי נרשום האם כדאי או לא כדאי:

התשובה לשאלה שונה עבור שני סוגי ביטוח המשכנתא. נציג תשובה עבור כל סוג בנפרד.תחילה יש לציין שבנק היא לא חברת ביטוח!! וכשאומרים לעשות ביטוח משכנתא דרך הבנק אז מתכוונים לעשות ביטוח דרך סוכנות הביטוח של הבנק המתקשרת עם חברות ביטוח שונות ומביאה לכם את ההצעות שחברות הביטוח נתנו לסוכנות.לכל בנק למשכנתאות יש חברת בת המהווה סוכנות לביטוח. ראה טבלת סוכנות הביטוח של הבנקים למשכנתאות.

התשובה לשאלה שונה עבור שני סוגי ביטוח המשכנתא. נציג תשובה עבור כל סוג בנפרד.תחילה יש לציין שבנק היא לא חברת ביטוח!! וכשאומרים לעשות ביטוח משכנתא דרך הבנק אז מתכוונים לעשות ביטוח דרך סוכנות הביטוח של הבנק המתקשרת עם חברות ביטוח שונות ומביאה לכם את ההצעות שחברות הביטוח נתנו לסוכנות.לכל בנק למשכנתאות יש חברת בת המהווה סוכנות לביטוח. ראה טבלת סוכנות הביטוח של הבנקים למשכנתאות.

שלום משכנתא.אורג.אייאל:

יש לי בעיות רפואיות וביטוח המשכנתא שמציעים לי מאוד גבוה מה עלי לעשות?

שלום יפה:

ברור לי את הסיטואציה שלך.

בקשר לביטוח דירה עצמה זה לא אמור להשפיע אז הכל בסדר.

בקשר לביטוח חיים יש אפשרות לעשות ביטוח חיים ללא חיתום שיכול להוזיל את מחיר הביטוח.

אבל לצערי הבנק לא יסתכן הרבה בשביל מצבו של לווה, אבל יש אפשרות לבקש מהבנק לוותר על הביטוח, או לבקש שהביטוח יהיה על ערב מלווה שהוא בעצם ידאג לשארים ולדירה מן הסתם, אם במידה וכאשר חס וחלילה יקרה לך משהו.

שוב זה במצבים מאוד קיצוניים שהבנק יאפשר כזה דבר.

בהצלחה

שלום:

האם אני צריך לעשות ביטוח משכנתא על דירה שהבנייה שלה מסתיימת ב2018?

שלום לביא:

ביטוח חיים למשכנתא כדאי שתעשו, כי אתם לא יודעים מה יהיה אתכם אפילו כאשר הבנייה בבניה.

ביטוח דירה למשכנתא אפשר לחכות כי אין עדיין דירה ומפתח לדירה.

רק כאשר תקבלו את המפתח אז תעשו ביטוח דירה למשכנתא.

עד אז תפקידו של הקבלן לעשות את הביטוח.

אם אתם בונים את הבית באופן עצמאי אז כדאי שתעשו את הביטוח.

בהצלחה

תודה רבה הסבר ממצה ומועיל.

תודה:)

אם הייתה טעות וחברת הביטוח לא חייבה אותי במשך שנתיים ועכשיו האם אני נדרש לשלם רטרו את הסכום?

שלום משה:

לפי דעתי, תחילה כדאי להוציא מחברת האשראי את תלושי ההוצאות המפורטים ב24 החודשים האחרונים או מאז שהתחיל ביטוח המשכנתא, או מאז שהפסיקו לחייב אותך על הביטוח דירה/חיים או שניהם. אם יש חודשים שחייבו אז כדאי ליידע אותם.

כדאי לבדוק בבנק שאכן הייתה ביטוח מוטבת לבנק בשנתיים האחרונות ע"י חברת הביטוח.

אם לא היה אז אין צורך לשלם, כי אם הבנק לא ידע על ביטוח כלשהו אז זה אומר שחברת הביטוח לא עשתה את שלה.

אם הבנק אישר שהיה ביטוח משכנתא מוטבת אליהם ואתה הסתכלת במפורש על כל פירוט החיובים בשנתיים האחרונות ולא ראית הורדות אז מן הראוי שתשלם אבל עדיף שעם תשלומים, שלא יפגע בהחזר החודשי של המשכנתא.

לך תדע איך חברת הביטוח תתייחס אליך בעתיד, אם יצא לך לעבוד אתה בעתיד.

בהצלחה

תודה רבה לכם על כל הידע והמידע שאתם נותנים

מענין מקיף ומאוד חשוב.

שלום

אם חוייבתי בביטוח משכנתא 5 שנים לאחר סילוק המשכנתא. איך אני יכולה לקבל החזר על חיובים אלו? החברה טוענת שבינתיים בוטחנו בביטוח חיים. לא ידענו שצריך לבקש ביטול על הביטוח ולא שמנו לב לחיובים.

שלום סיגלית:

אין תשובה משמחת:

בפועל היה עליכם לעשות את הביטול של ביטוח המשכנתא.

אם הייתם בקשר ישיר עם חברת ביטוח אז הם באמת עשו את העבודה שלהם וביטחו אתכם.

אבל אם עשיתם את זה דרך סוכן והוא לא בדק אז יש כבר בעיה.

אבל יש גם סעיפים בחוזה עם חברות הביטוח שכל סוף שנה הן עושות בדיקה עם הבנק

את הסכום המדוייק.

אתם יכולים לדבר עם זה עם עורך דין שיראה את המסמכים

שחתמתם או שנשלח אליכם.

זה עניין של תביעה ולמי מגיע את הכסף.

בהצלחה